今回お話を伺ったのは…

そもそも「PBR」とは?

最近、経済関連の新聞や雑誌、ウェブサイトで「PBR」のアルファベット三文字を目にすることが多いのではないでしょうか。もしも株式市場に流行語大賞のようなものがあったら、「PBR1倍割れ」は2023年のトップだったことでしょう。いま現在に至ってもますます、PBRは株式投資そして企業経営のパワーワードとして、大いに注目されています。

PBRとはPrice Book-value Ratioの略で、日本語では株価純資産倍率と訳されます。投資先はじめ上場会社それぞれのPBRを算出するには「株価÷1株当たり純資産」を用いますが、これは「時価総額÷純資産」とも表現できます。純資産は会社の帳簿上における正味資産のことで、株式市場の評価である時価総額が純資産の何倍あるかを、PBRは示しています。すなわちPBRとは「会社の財産が今後、何倍に増えるか」の期待値になります。

PBRが1倍であれば、その会社は成長しない、その力が経営陣にないと、株式市場は判断しているということを意味します。さらに1倍を割れているならば、このままでは会社の財産が目減りしてしまう、今すぐ経営陣は事業を畳んで会社の清算手続きに入ってくれた方が、株主にとっては損が小さくて済むという解釈になります。分母である純資産が「解散価値」と言われるゆえんで、PBR1倍割れの企業は「上場失格」の烙印を押されかねません。

ただし「市場は間違う」との格言がある通り、会社の事業や経営陣の力量が過小評価されている、企業の実力から見て株価が割安な場合もあります。そのような場合は投資家にとって格好のチャンスとなるかもしれません。PBRをきっかけとして企業を深く理解することは、株式投資において成功するための重要な1つのアプローチと言えるでしょう。

東証の「PBR1倍割れ是正」要請の背景とは

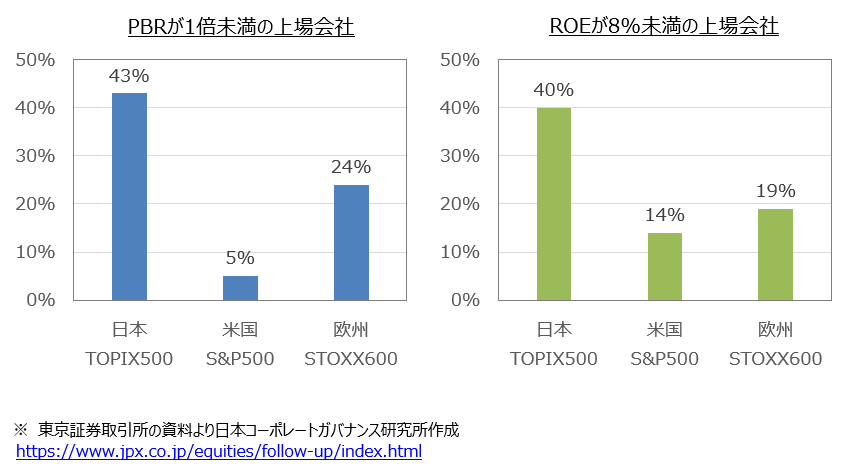

そもそもはなぜ「PBR1倍割れ」が株式市場で注目されているのでしょう。きっかけは昨年3月に東京証券取引所(以下東証)が上場会社に対して提示した「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」という文書にあります。この文書で東証は、プライム市場の約半数、スタンダード市場の約6割もの上場会社でPBRが1倍割れであることを指摘し、この状況を改善するために速やかな対応を取ることを求めました。

ここでの重要なキーワードとして「資本コスト」があります。資本コストとはコーポレートファイナンスの概念で、詳細な説明は省きますが、簡単には「株主が投資先企業に期待する最低限の投資収益率」と定義できます。投資リスクが高い(業績や株価が大きく変動する)企業は資本コストが大きく、投資リスクが低い企業の資本コストは小さくなる傾向がありますが、一般的には7-8%が日本企業全体の平均だと理解されています。

なお、株主にとっての投資収益率を意味する指標としては、ROE(Return On Equity:自己資本利益率)が広く知られています。このROEが資本コストを超えていれば、その会社は最低限の期待を上回る価値を創造しており、その評価が株価に反映されればPBRは1倍を超えるはずです。東証は、「多くの日本企業がROE8%未満に止まっていることが、低PBRにつながっている」と指摘しています。すなわち、資本コストを上回るROEを達成し、PBR1倍以上を目指すことが、広く日本の上場会社に求められているのです。

東証は「資本コストや株価を意識した経営の実現」に向けて、上場会社がどのように現状を分析し、どのような計画を作成して取組みを実行するか、コーポレートガバナンス報告書に開示するよう求めています。一連の対応が不十分と株式市場で判断されれば、国内外の機関投資家が不満を表明して一層の努力を求めるのみならず、いわゆるアクティビストが株主提案で経営陣の刷新を要求することがあるかもしれません。このような動きをきっかけに株価が動くことは十分に考えられますから、個人投資家としても大いに注目すべきでしょう。

PBRやその他の主要な分析指標を投資に活用するコツ

割安株も見つけやすい!? 基本の分析手法「PBR=ROE×PER」

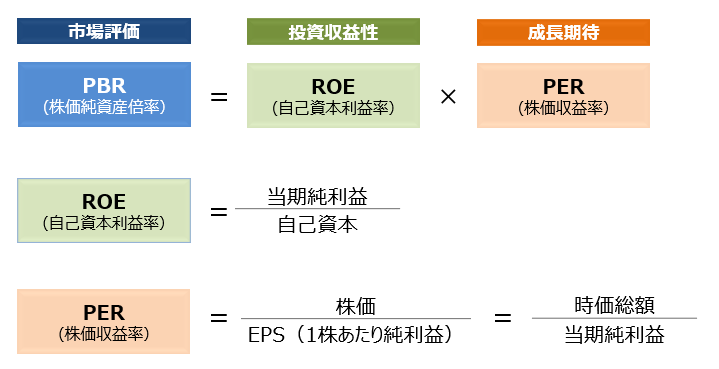

基本的な株式分析の手法として、PBRを「ROE×PER」に分解することが知られています。PER(Price Earnings Ratio:株価収益率)は「株価÷1株当たり利益」で示される、将来の利益成長に対する期待度を表す指標です。

ROEが二桁など高いのにPBRが1倍割れの場合はPER、すなわち会社の成長性が高く評価されていないことを意味します。逆に言えば、魅力的な事業や信頼できる経営陣を伴う会社が過小評価されている可能性があります。もちろん慎重な見極めが必要ですが、いわゆるバリュー(割安株)投資のチャンスと言えるでしょう。

一方で低PBRの要因がROEの低さにある場合、その企業がROE向上の努力をしているか、改善が期待できるかがポイントになります。その判断材料として有効なのが、上述したコーポレートガバナンス報告書における開示です。自社のROE水準を適切に認識しているか、その根拠として資本コストを用いているか、成長投資や事業ポートフォリオの見直しといったROE向上に有効な施策を打ち出しているか、などに説得力を感じることができたならば、業績改善などカタリスト(きっかけ)を見込んだ長期投資が有効でしょう。

以上は「PBR=ROE×PER」による投資判断の基本ですが、分析に際しては他社比較や時系列比較など相対的に数字を捉えることが重要です。ある会社のPBRが低い場合でも、同じ業界の他社も軒並み低いなら、ビジネス自体に問題を抱えており早期の改善は見込めないかもしれません(業界再編など大きなイベントをきっかけに株価が上昇する可能性は考えられます)。また直近年度のROEが非常に高くても、それは一過性の特需や場当たり的なリストラによるものかもしれません。ひとつの数字に踊らされないよう慎重に判断を重ねたいところです。

コーポレートガバナンス情報で経営戦略の妥当性を見極める!

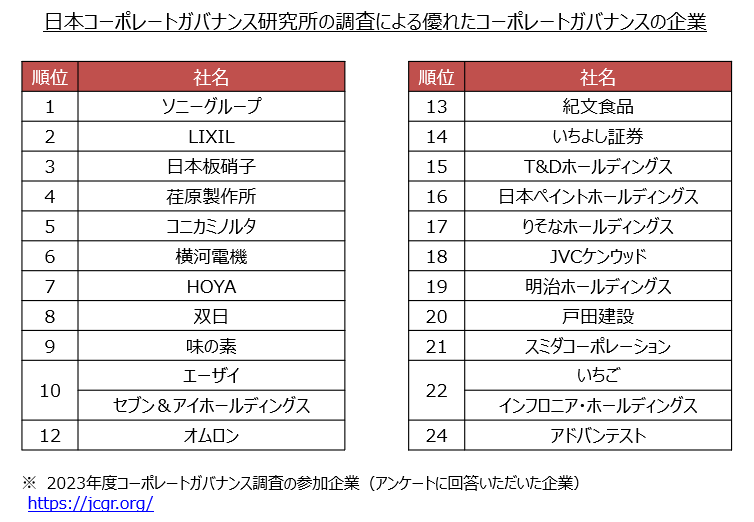

ところで個人投資家の身としては、投資指標など定量的な分析は努力して精緻に尽くすことができても、戦略の妥当性や経営改革の実現可能性などの定性的な情報については、多くの知見や時間を投入できる機関投資家と違って限界がある、難しいというのが実感かもしれません。そこで併せて参考にしていただきたいのがコーポレートガバナンス情報です。経営陣が戦略や改革を着実に実行するよう、監督する取締役会が適切に構成・運営されているか、また意欲を持てるような役員報酬になっているかは、銘柄選別する際の貴重な判断材料になります。

例えば以下のような情報は、コーポレートガバナンス報告書、有価証券報告書、株主総会招集通知などで収集することができます。これらもやはり同業他社や時価総額の近い他社などとの比較で、相対的に優れた取り組みや説明になっているかにつき確認するとよいでしょう。ぜひ株式投資においては、投資先企業のコーポレートガバナンスにも注目してみてください。

- 取締役会における社外取締役の人数が多い(割合が大きい)

- 取締役会で資本コストや事業ポートフォリオが議論されている

- 役員報酬に占める業績連動報酬や株式報酬の割合が大きい

- 業績連動報酬の評価指標としてROEや株価が用いられている

- 指名や報酬の委員会があり、社外取締役が中心の構成である

- 取締役会の実効性評価を行っており、同結果の説明が詳しい

まとめ

PBRは会社の将来性や投資収益性を抱合する優れた株価指標であり、PBRが1倍割れかどうかは投資判断における重要なヒントになります。ただし、数字だけに踊らされるのではなく、なぜ1倍を割れているのか、会社はどのように1倍超を目指そうとしているのか、それを支えるコーポレートガバナンスは信頼できるか、といった多面的な分析を尽くした上で、銘柄選択をすることが不可欠です。

日中は仕事で忙しい個人投資家の皆さまは、夜間や休日にしっかりと時間を取って十分な分析を心掛けてください。売買に際してはPTSの夜間取引を活用するのもいいでしょう。

※本記事に掲載されている全ての情報は、2024年4月22日時点の情報に基づきます。

※あくまでも藤島裕三さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

日本企業のコーポレートガバナンス(企業統治)を始めとする資本市場対応を長年研究。日本コーポレートガバナンス研究所では毎年アンケート調査を実施し、日本企業におけるコーポレートガバナンス状況をインデックス化している。上場会社役員ガバナンスフォーラムでは“難しいことを平易に伝える”をコンセプトに、会社役員のトレーニングをサポートしている。

著書に「コーポレートガバナンス・マニュアル 21世紀日本企業の条件」(共著、中央経済社)、「現代の財務経営1 コーポレートファイナンス」(共著、中央経済社)「Q&Aコーポレートガバナンス・コードとスチュワードシップ・コード」(共著、第一法規)、「株主と対話する企業〔第2版〕」(共著、商事法務)など。

HP:日本コーポレートガバナンス研究所(https://jcgr.org/)

上場会社役員ガバナンスフォーラム(https://govforum.jp/)