近年、「不確実性の時代」という言葉が頻繁に用いられていますが、世界の株式市場の動向はまさにこの時代を体現しています。要因の如何を問わず、市場は総じてボラティリティ(価格変動性)の高い相場へと収斂する傾向にあります。

元々、新型コロナウイルスのパンデミック、ロシアによるウクライナ侵攻、それに伴う世界的な物価高騰といった事象が、すでに市場の不確実性を高めていました。しかし、2026年に入り、トランプ第2次政権の発足による政策の不透明性、ベネズエラ問題、グリーンランド領有問題、さらには現在進行中の米国のイラン軍事作戦など、その不確実性の源泉は国際的に拡大しています。日本国内に目を転じても、急速な円安、金利高の進行、重要選挙の実施など、国内外で不安定要素が増加しており、市場の不確実性は一段と高まっていると言えるでしょう。

ただし、不確実性は相場に対して一方向の影響をもたらすのではなく、上下両方向へのインパクトを持ちます。例えば、2026年の年初からトランプ大統領は地政学リスクを高める発言を繰り返すなどマイナス要因がある一方で、秋の中間選挙を控えているため、利下げや減税といったマーケットフレンドリーな発言も増加することが予想されます。この結果、相場は短期間で両サイドへの動きを繰り返すことが見込まれます。

この背景を踏まえ、本稿では、不確実性の時代が日本株式にもたらす好影響と悪影響について、以下に考察します。

2026年の株式市場:不確実性がもたらす光と影

好影響(日本株の再評価要因)

・コーポレート・ガバナンス改革の進展: PBR改善要請により、企業による自社株買いや増配などの株主還元が強化され、株価を押し上げています。これにより、海外投資家からの「ディスカウント解消」を目的とした買いが流入する期待が高まっています。

・ 円安の定着と輸出競争力向上: 地政学リスクなどによる構造的な円安が、輸出企業の収益を大幅に押し上げ、業績に好影響を与えています。

・ 「デフレからの脱却」の確実性: 企業が価格転嫁力を高め収益性を改善させるとともに、賃金上昇とインフレ定着が内需関連企業の業績回復を促す原動力となっています。

悪影響(日本株への下押し圧力)

・グローバル景気後退リスクの波及: 世界的な金融引き締めによる景気後退リスクは、輸出依存度の高い日本経済に直接的な悪影響を及ぼします。また、過度な円安は輸入物価高騰を通じて国内消費を冷え込ませる副作用があります。

・地政学リスクの増大: 特定地域での対立や紛争が、サプライチェーンの寸断やエネルギー価格の高騰を招き、日本経済の交易条件を悪化させます。

・金融政策の正常化に伴う金利リスク: 日本銀行の金融政策正常化(金利上昇)は、企業の借入コスト増大を通じて、特に有利子負債の多い企業や成長株の評価を厳しくし、市場全体のリスク選好度を低下させる可能性があります。

以上に述べたように、不確実性の時代は、影響が大きく、かつ予測しづらい事象やテーマが多く存在するため、株価は上下どちらにも大きく動く可能性が高い相場になるものと想定されます。つまり、ボラティリティの高い相場と言えます。結果として、トレードにおいてしばしば話題になるドローダウンも大きいものになります。したがって「不確実性の時代=高ボラティリティ=大きなドローダウン」といった図式が成り立ちます。

ボラティリティとドローダウンの関係

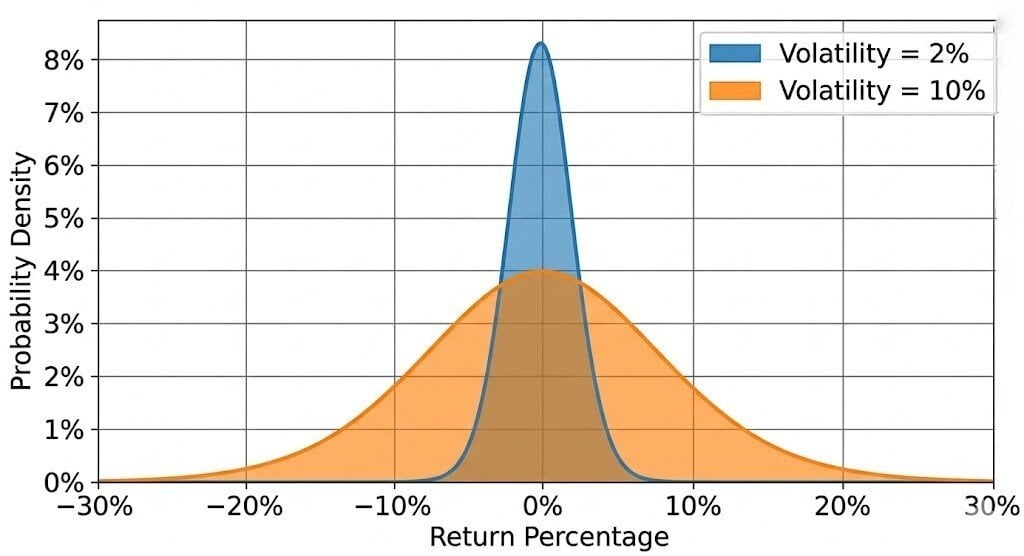

ここで、改めてボラティリティに関して、その定義とドローダウンとの関係、加えて、平均リターンが3%の株式を基に以下に整理します。

その前に、ボラティリティ10%とは、どういう意味でしょう?これは、平均リターン3%に対して上下10%の範囲(−7%~+13%)で動く確率が68.3%(1標準偏差)ということになります。つまり、下表の右のケースがこれに当たります。

・ボラティリティの定義: リターンの標準偏差を用いて計算される指標であり、日々のリターンが平均値からどの程度ばらつくかを示す統計値です。

・ ドローダウンとの関係: ボラティリティが高い相場では、トレーディング結果で注目されるドローダウン(直近高値からの下落率)も必然的に大きくなります。特に現在のような高値圏にある状況では、高いボラティリティは大きなドローダウンとセットで考えるべきものです。

| 特徴 |

低ボラティリティ(ばらつき±2%) |

高ボラティリティ(ばらつき±10%) |

| 平均リターン(中心) |

3% |

3% |

| 標準偏差($¥sigma$) |

2% |

10% |

| 1標準偏差のリターンの範囲 |

3%±2% |

3%±10% |

| グラフの形状 |

縦に細く、高いベルカーブ |

縦に平たく、幅広いベルカーブ |

| 意味合い |

実際のリターンが平均リターン(3%)の近くに集中する傾向が強く、リスクが低いことを示します。極端な高リターンや低リターン(損失)が出る確率が低いです。 |

実際のリターンが広範囲にばらつく傾向が強く、リスクが高いことを示します。極端な高リターンだけでなく、大きな損失(マイナスリターン)が出る確率も高くなります。 |

当然、ボラティリティが高いということはハイリスクハイリターンということになり、ボラティリティをいかにコントロールするのかが重要になります。そのようなことを踏まえて現状を見ると、まず基本的に相場のボラティリティは高く、年初の総強気予想や足元の株価トレンドを見ると、デイトレードを除けば「株を保有し続けたい」というセンチメントが強くなっていると考えます。このセンチメントは、相場が反転した際の動きをさらに大きくする要因となります。収益の期待値が高いため、マーケット参加者が増え、相場が上昇しているタイミングほど、株を買いたい意向が強くなります。結果、同様に大きな逆方向の動きに対して翻弄される結果となります。強気相場の高いボラティリティでかつ高値圏にある相場での実際のトレードは難しく、「強い相場のわりに意外に利益につながらない」といったことが散見されます。

リターンリバーサルとモメンタム

ここで、市場の動きの背景には、リターンリバーサルとモメンタムという対称的な2つの現象が存在します。リターンリバーサルとは、過去の一定期間に大きく下落した(アンダーパフォームした)銘柄の株価がその後に「反転」してリターンが大きくなる現象を指し、一方のモメンタムとは、過去に大きく上昇した(アウトパフォームした)銘柄の株価がその後も「勢い」を保ちリターンが拡大する現象です。これらの現象は相場環境によって優位性が異なりますが、過去1か月程度の短期間のリターンを分析対象とする場合、リバーサルが確認されることが多いとされています。

想定される高ボラティリティの相場環境を前提に、モメンタムとリターンリバーサルのどちらの現象が示現するのかを考えると、2025年末までの直近3年間で、日経平均株価は96%、TOPIXは81%上昇して、現在が直近の高値圏にあることから、さらにモメンタムが強化されるというよりは、全体的にはリターンリバーサル現象が起こりやすいものと考えます。つまり指数の上昇は限定的で、個別銘柄間の上下の動きが活発になるといった予想になります。この点を踏まえ、以下に、高ボラティリティの相場に有効とされる取引手法として、リターンリバーサル戦略を考察します。

リターンリバーサル戦略とは?

リターンリバーサル戦略とは、「過去の一定期間に売られた(アンダーパフォームした)銘柄を買い、逆に買われた(アウトパフォームした)銘柄を売る」という投資手法です。この戦略は、株価が一時的にその本質的な価値から乖離する「オーバーシュート(行き過ぎ)」現象を利用します。市場のノイズや感情的な売買によって生じた歪みが、その後、本来の価値へ戻ろうとする「平均回帰性」を収益機会と捉えます。

一見、逆張りと同じように見えますが、両者には以下の表のような違いがあります。

|

逆張り |

リターンリバーサル戦略 |

| 定義の基盤 |

株価水準、割安感 |

過去の収益率(リターン) |

| 投資判断 |

定性的判断が中心 |

定量的判断が中心 |

| 着目する要因 |

PER、PBR、キャッシュフローなどの指標に基づく「割安感」 |

過去○○日間・○○週間の株価騰落率の順位付け |

| 典型的な期間 |

短期から長期まで幅広い |

過去1週間~1年程度の短期・中期での現象を指すことが多い |

ここで重要なのは、この戦略が、ただ単に買われていない銘柄を買うというものでも、単純なバリュー投資でもないという点です。表にあるように、ある一定の期間の中で起こった動きの逆をとるということで、短期間に行き過ぎたものが平均へ戻る動きから利益を得ることを目的としています。そのため、計測期間中に急上昇した特に強い銘柄群のリスクを落としつつ、より長いトレンドでは強い銘柄であるものの、計測期間中はアンダーパフォームしているような銘柄群を新たな対象にするといった投資行動です。

例えば、上昇基調にある半導体銘柄群の中で、ある計測期間中に、先行して平均リターンを大きく超えて上昇したものを落として、同計測期間中に、平均リターンを下回って推移したような銘柄と入れ替えるような動きになります。ただ、悪材料が出て急速に売られた銘柄やそもそも下落基調にある銘柄は当然対象外となります。

最後に

現在のような不確実性の高い相場環境では、良い銘柄を保有しておくことだけでは、なかなか期待する収益には到達しないと考えます。ただ、日経平均株価が今年中に30%とか50%とか上昇すると考える方は別ですが、高いボラティリティをコントロールしつつ継続的に利益を積み上げていく方法が現実的であると考えます。もちろん、この方法がベストかどうかはわかりませんが、ここまで記してきたような考え方が皆様の日々のトレードの一助になれば幸いです。