【新NISAの疑問を解決!】何を買えばいい?つみたて投資枠と成長投資枠のバランスや選び方のポイントは?

2024年から新NISAがスタートし、これをきっかけに新NISAを使った資産運用への関心も高まっています。このように大注目の新NISAですが、「興味はあるけれどよくわからない」「とりあえず始めてみたが不安な点もある」という方も多いのではないでしょうか?

そこで、この連載では、新NISAに対するみなさんの疑問をお金の専門家が解決していきます。

疑問に答えてくれるのは…

今回ご紹介する質問はこちら…

新NISAではどのように商品を選ぶべきですか?つみたて投資枠と成長投資枠のバランスや選び方のポイントを教えてください

ズバリお答えします!

金融商品を選ぶ際は、自分の「リスク許容度」を考慮すること! そのうえで、資産形成かキャッシュフローを増やしたいのか、投資をする目的を明確にして商品を決めていきましょう

リスク許容度は人によって異なる

金融商品を選ぶときにまず確認したいのが、自分のリスク許容度です。リスク許容度とは、どのくらいまで損しても大丈夫かをはかる指標のようなものです。リスク許容度は、収入が多いほど、資産が多いほど、年齢が若いほど、投資経験があるほど高いとよく言われます。

まずは自分のリスク許容度を考えてみましょう。リスク許容度は高いからいい、低いからだめというものではありません。万人におすすめできる投資先はないので、自分のリスク許容度を知り、それに合わせた投資先を選ぶことが大切です。

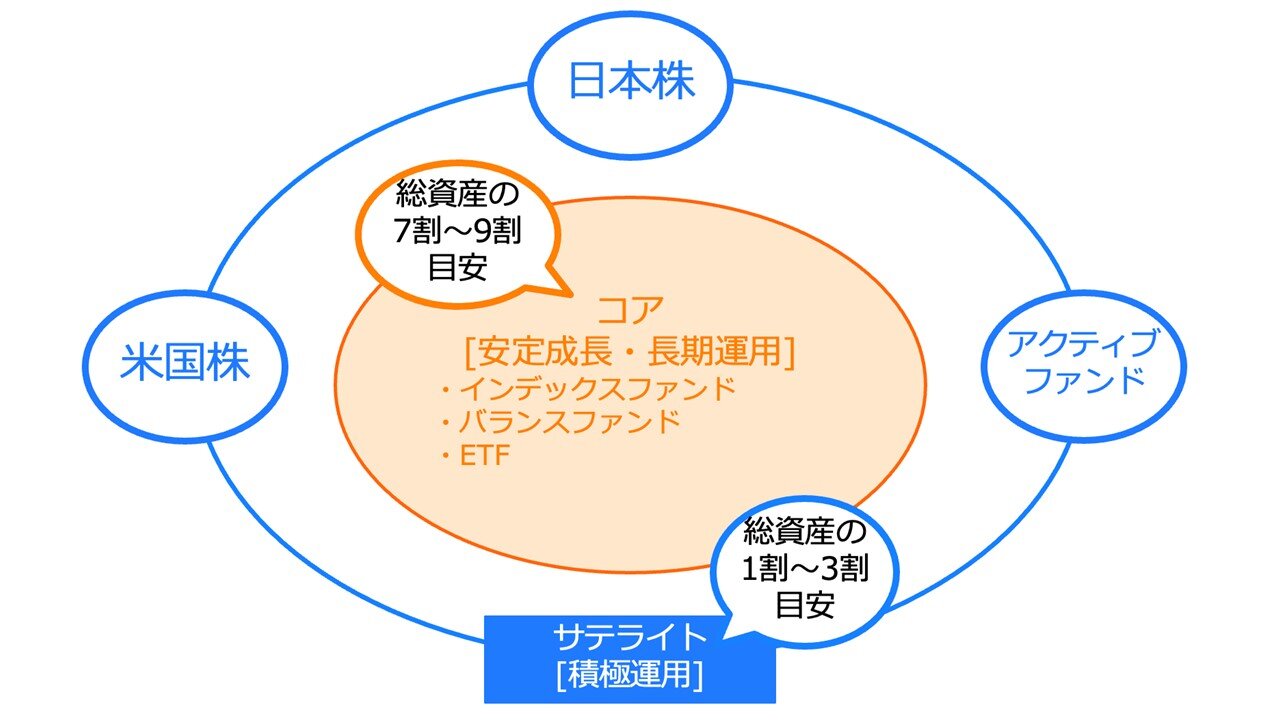

新NISAでは、つみたて投資枠と成長投資枠の2つの投資枠を利用して非課税の投資ができます。このつみたて投資枠・成長投資枠を利用するにあたって、ぜひ取り入れていただきたい投資の考え方に「コア・サテライト戦略

コア・サテライト戦略は、自分の資産の7〜9割を長期安定成長の「コア資産」、残りの1〜3割を積極運用の「サテライト資産」に分けて運用する戦略です。

新NISAを利用したコア・サテライト戦略 (株)Money&You作成

コア資産

一方、サテライト資産

コア・サテライト戦略では、コア資産で守りを固めつつ、サテライト資産で攻めることによって、お金を減らさずに増やす運用を目指します。

これから資産運用を始めるのであれば、100%コア資産で投資するのでもよいでしょう。逆に、すでにコア資産が潤沢にあるのであれば、新NISAではサテライト資産を重視して、資産の積み増しを図る方法もあります。

ただし、新NISAの非課税投資枠1,800万円のうち、成長投資枠だけだと1,200万円までしか使えません。新NISAの非課税投資枠を1,800万円使い切るには、最低でもつみたて投資枠で600万円は投資する必要がある点には注意しましょう。なお、つみたて投資枠だけで1,800万円の非課税投資枠を使い切ることは可能です。

新NISAの商品はどう選ぶ?

では、新NISAの商品はどのように選べばいいのか、一緒に考えてみましょう

◆お金を増やす資産形成が目的の場合

・つみたて投資枠(投資信託)

一方、リスク許容度が高いなら、全世界株インデックスファンドがよいでしょう。世界中の株式に分散投資しており、世界経済の成長に合わせてお金を増やす期待ができます。「オルカン」の愛称で人気の全世界株インデックスファンド「eMAXIS Slim 全世界株式(オール・カントリー)」がその代表です。

オルカンの信託報酬は年0.05775%と、全世界株インデックスファンドのなかでも最安水準で、これまでも最安になるようにたびたびコストを引き下げてきました。目下「楽天・オールカントリー株式インデックス・ファンド」が年0.0561%と、オルカンよりも安く設定されているので、オルカンも追随する可能性は高いでしょう。

また、投資信託の規模を示す純資産総額や、値段を示す基準価額が右肩上がりになっているものを選ぶことも大切。運用成績が好調で、投資家からの人気が高いことを示します。

・成長投資枠(投資信託・ETF)

成長投資枠では、つみたて投資枠では購入できない商品・購入しにくい商品も購入できます。

また、個人投資家に人気のあるETFには、・全世界株ETF「バンガード・トータル・ワールド・ストックETF(VT)」(経費率年0.07%) ・全米株ETF「バンガード・トータル・ストック・マーケットETF(VTI)」(経費率年0.03%) ・S&P500 ETF「バンガード・S&P 500(VOO)」(経費率年0.03%) ・NASDAQ100 ETF「インベスコ・QQQ信託シリーズ1(QQQ)」(経費率年0.2%)

・成長投資枠(個別株[値上がり益])

◆キャッシュフローを増やすのが目的の場合 キャッシュフローの得られる資産

新NISAの成長投資枠で購入可能なキャッシュフローがある資産には、高配当株、高配当株ファンド、高配当株ETF、REIT、REITファンド(投資信託)、REIT ETF(上場投資信託)、債券ファンド、債券ETFがあります。

資産を増やしつつ、配当収入をもらうという戦略なら、高配当株、高配当株ファンド、高配当株ETFが向いています。

値動きの振れ幅を抑え、かつ為替リスクも取りたくないのであれば、株式よりも個別REITやREIT ETFの利用を検討しましょう。

個別REITのなかでも物流系や倉庫系のREITは規模感が大きく、契約企業の入れ替わりが少ないことから安定的とされています。

REIT ETFと同じく、複数のREITに分散投資するREITファンドもありますが、信託報酬の低いインデックス型のREITファンドは分配金の支払いがない商品がほとんど。分配金を得ようとするならばアクティブ型のREITファンドになりますが、信託報酬が高くなるのが難点。低コストで分散投資しながら分配金を得るなら、アクティブ型のREITファンドよりもREIT ETFのほうがよいでしょう。

※本記事に掲載されている全ての情報は、2024年3月13日時点の情報に基づきます。

◆頼藤太希さんの書籍紹介

新NISAについて、もっと詳しく知りたい方はこんな書籍もおすすめです。

マンガと図解 50歳からの「新NISA×高配当株投資」

https://www.amazon.co.jp/dp/404606725X

改訂版 1日1分読むだけで身につくお金大全100 読みやすい大型判

https://www.amazon.co.jp/dp/4426129729

マンガと図解 はじめての資産運用 新NISA対応改訂版

https://www.amazon.co.jp/dp/4299050096

中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など書籍90冊、著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。twitter→@yorifujitaiki(https://twitter.com/yorifujitaiki )