【新NISAの疑問を解決!】ほったらかしすぎて積立期間を忘れそう…旧NISAの引き出しのタイミングとは?

2024年から新NISAがスタートし、これをきっかけに新NISAを使った資産運用への関心も高まっていますけれどよくわから。このように大注目の新NISAですが、「興味はあるない」「とりあえず始めてみたが不安な点もある」という方も多いのではないでしょうか?

そこで、この連載では、新NISAに対するみなさんの疑問をお金の専門家が解決していきます。

疑問に答えてくれるのは…

今回ご紹介する質問はこちら…

旧NISAの引き出しのタイミングについて、ほったらかしすぎて積立期間を失念してしまいそうです。注意するポイントはありますか?

ズバリお答えします!

「旧NISAの非課税保有期間」を忘れずに! 旧NISAの資産を売却するタイミングは、みなさんの資産運用プランに合わせて計画的に検討しましょう

旧NISAの非課税保有期間を忘れずに

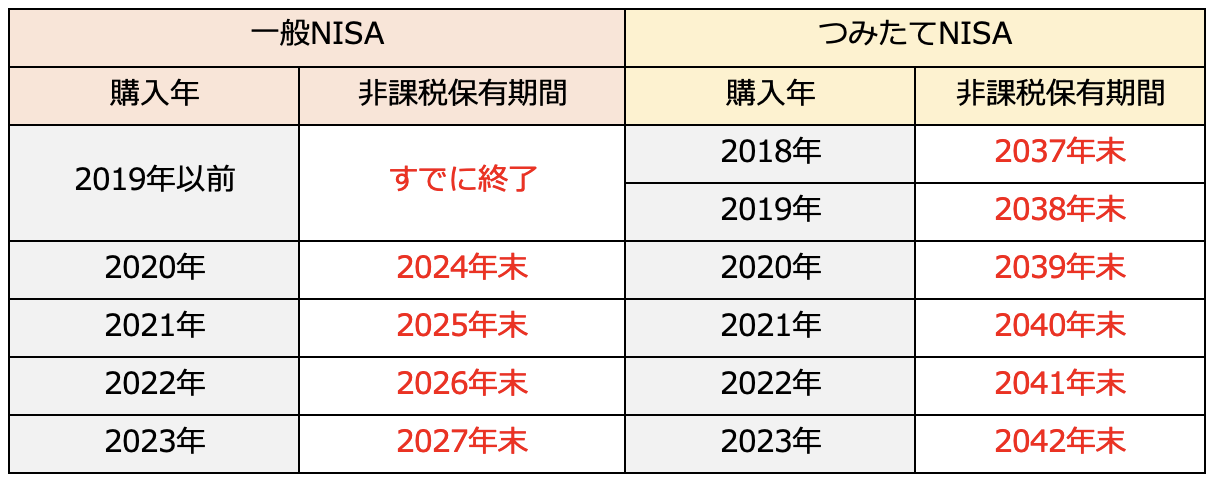

2023年までの旧NISAには、資産の値上がり益や配当金・分配金を非課税にできる「非課税保有期間」がありました。

旧NISAのうち、一般NISAで購入した株や投資信託などの非課税保有期間は購入した年を含めて5年、つみたてNISAで購入した投資信託などの非課税保有期間は20年となっています。

2024年以降も、旧NISAで投資した資産は非課税保有期間のうちは非課税で保有することができます。しかし、非課税保有期間が終わると、旧NISAの資産は課税口座(特定口座または一般口座)に移されます(移管)。

購入した年と非課税保有期間の関係は、次のとおりです。

<旧NISAで購入した年と非課税保有期間が終了する年>

旧NISAで購入した年と非課税保有期間が終了する年 (株)Money&You作成

なお、旧NISAの資産が課税口座に移されても、旧NISAでの運用で得た利益には課税されません。

たとえば、つみたてNISAで買った40万円分の投資信託が20年後に80万円に値上がりしていたとします。この投資信託を課税口座に移したとき、課税口座ではこの資産を「80万円で取得した」とみなされます。つまり、旧NISAの値上がり分には税金がかからないというわけです。とはいえ、課税口座に移したあと「さらに20万円値上がりして100万円になった」という場合には、値上がりした20万円分には税金がかかります。

反対に、40万円分の投資信託が20年後に20万円に値下がりしていたとします。この投資信託を課税口座に移すと、課税口座はこの資産を「20万円で取得した」とみなします。ですから、仮にここから「20万円値上がりして40万円に戻った」としても、値上がりした20万円に対して税金がかかります。

もしも旧NISAで資産を保有していることを忘れていても、金融機関は、毎年9月から10月ごろに、旧NISAの非課税保有期間が終わる資産の保有者に「非課税期間満了のお知らせ」をメールや郵便などで送ってくれます。これが届いたら、旧NISAの資産をどうするか検討しましょう。

旧NISAを売却して新NISAの資金にしたほうがいい?

旧NISAの資産を新NISAにさっと移すことができればよいのですが、新NISAに移す制度はありません。ただ、旧NISAの資産を売却して、そのお金を新NISAで投資することはできます。

しかし、旧NISAと新NISAの非課税投資枠は「別枠」ですので、旧NISAを利用しながら新NISAを利用すれば、非課税で投資できる金額は多くなります。

新NISAでは1人当たり1800万円までの投資を非課税にできます(生涯投資枠)。旧NISAはこの1800万円とは別に、非課税保有期間内は非課税で保有を続けられますので、できるだけ併用するのがおすすめです。

とはいえ、読者のなかには新NISAの生涯投資枠を使いきれない人もいるでしょう。

つみたて投資枠だけで毎月3万円ずつ投資しても、1800万円に達するまでには50年かかります。ですから、毎月の投資額が3万円程度までで、生涯投資枠を使い切るのに時間がかかりそうなら、旧NISAの資産を売却して新NISAで投資しなおしておけば、以後の利益もずっと非課税にできますし、「非課税保有期間が終わってしまう」などの心配もなくせます。

逆に、毎月10万円、20万円、30万円と多額の投資ができるなら、生涯投資枠を早々に使い切ってしまいますので、旧NISAの資産は非課税期間終了まで保有しておいたほうがよいでしょう。

ライフイベントなど資産の取り崩しは旧NISAから

NISAの資産を住宅や車の購入資金、教育資金、余暇資金、さらには老後資金など、ライフイベントのために使おうという方もいるでしょう。この場合は、旧NISAの資産から先に取り崩すようにしましょう。

確かに、新NISAでは売却した非課税投資枠が翌年に復活するので、新NISAから使ったほうがよいと思われる方もいるかもしれません。しかし、新NISAの資産は一生涯非課税で運用できます。複利効果を味方につけてお金を増やすことを考えれば、非課税運用期間が5年または20年と決まっている旧NISAから使ったほうがよいでしょう。資産の取り崩しは旧NISA→新NISAの順番がおすすめです。

旧NISAの非課税運用期間が終了したらどうする?

旧NISAの非課税運用期間が終わり、課税口座に移すタイミングで新NISAの非課税投資枠に空きがあるようならば、売却して新NISAに移すのがよいでしょう。そうすれば、非課税で運用を続けることができます。

もし非課税投資枠に空きがないならば、課税口座で運用を続けましょう。その後の利益には税金がかかりますが、非課税で投資金額を増やせることのほうが重要です。ライフイベントに使うお金を引き出すときは、課税口座のお金を優先して取り崩します。

つみたてNISAで投資して20年が経ち、いよいよ引き出そうという際に暴落があることも、ないとはいえません。この場合も、課税口座に移して運用を続けましょう。

リーマンショックやコロナショックなど、大きな出来事があると市場は暴落しますが、過去にてらして考えてみると、いつまでも暴落し続ける市場はありません。ですから、そのまま投資を続けて、値を戻したところで売るようにすればよいでしょう。

※本記事に掲載されている全ての情報は、2024年3月13日時点の情報に基づきます。

※あくまでも頼藤太希さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

◆頼藤太希さんの書籍紹介

新NISAを使った資産運用について、もっと詳しく知りたい方はこんな書籍もおすすめです。

マンガと図解 50歳からの「新NISA×高配当株投資」

https://www.amazon.co.jp/dp/404606725X

改訂版 1日1分読むだけで身につくお金大全100 読みやすい大型判

https://www.amazon.co.jp/dp/4426129729

マンガと図解 はじめての資産運用 新NISA対応改訂版

https://www.amazon.co.jp/dp/4299050096

中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など書籍90冊、著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。twitter→@yorifujitaiki(https://twitter.com/yorifujitaiki)