トランプ関税でなぜ株高に? インフレと株価の関係から読み解く資産形成のヒント

2025年8月、トランプ政権は各国・地域に対する相互関税を発動し、日経平均株価は8月に最高値を更新。このような世界経済と日本株の動きについて、投資をする上でどのようにとらえるべきでしょうか? この記事では、トランプ関税とインフレ、そして株価の関係を整理し、投資家が注目すべきポイントをわかりやすく解説します。

トランプ関税は株価にとって本当にマイナス?

当記事では現在の日本株を考える上で極めて重要な「トランプ関税」と「インフレ」に焦点をあてます。どちらも経済成長率を抑制し、株価にマイナスの影響を与えそうですが、話はそれほど単純ではありません。だからこそ、日経平均株価は8月に最高値を更新したのだと筆者は理解しています。

「コロナバブル」の記憶を呼び起こす、株価の上昇

まずトランプ関税との付き合い方を整理します。一般的に米国の関税率引き上げは日本の輸出企業を取り巻く環境を悪化させることから、株価にマイナスと理解されていますが、本当にそうでしょうか。

ここで思い出したいのは新型コロナウィルスに直面した2020-2021年における株式相場の動きです。新型コロナの感染拡大それ自体は経済活動にとって間違いなく打撃でした。そこに疑いの余地はありません。

一方、株式相場の目線からみると必ずしもマイナスではありませんでした。「国難」が各国政府を景気対策に駆り立てたからです。各国政府は経済活動の自粛・制限を要請する傍らで、家計向けの給付金や事業者向けの休業補償を支給したり、無担保・無利息の貸出制度を創出したりするなど、救済策を総動員しました。

こうした世界同時多発的な景気対策によって、国債発行を原資とする大量のおカネが供給され、その一部が株式市場に流れ込んだことから、コロナ期において株価は上昇基調を強めました。金融市場関係者は「コロナバブル」、「コロナ相場」などと名付けました。

8月の株高を読み解くカギは「予想外の上振れ要因」

トランプ関税にもこのような側面があったように思えます。米国の標的である中国については、トランプ大統領が選挙で勝利した昨秋来、製造業のてこ入れと不動産市場の刺激を目的に、金融緩和策を強化したり財政支出を拡大したりする動きが目立っています。事実、中国のマネー関連統計に目を向けると、社会融資総量やクレジットインパルスといった指標が上向きの曲線を描き、当局の政策態度が変化したことを物語っています。

また欧州では、緊縮色の強いドイツが財政拡張に舵を切りました。日本では、国内の物価対策のみならず、トランプ関税の打撃を和らげようとする狙いから給付金や消費減税、エネルギー補助拡大が現在議論されています。こうした動きが世界的に広がることで、トランプ関税のマイナス影響を埋めてなお余りある景気刺激効果が創出されたように思えます。

8月の世界的株高は、こうした世界経済の予想外の上振れ要因を投資家が感じとった結果なのではないでしょうか。この間、関税交渉と併行して米国がNATO加盟国などに防衛費の拡大を求めていることも重要です。株式市場において「国防」は主要な買い材料になっています。

インフレと株価の意外な関係──景気に逆風でも株は上がる?

次に「インフレ」について考えてみましょう。最も大事なのは、インフレは実体経済に逆風になったとしても株価には追い風となる、という視点です。

現在、日本が直面している食料品主導のインフレは、名目賃金上昇率を上回る速度で進んでおり、消費者心理の悪化に直結し、家計の消費行動を慎重化させています。事実、日銀が算出する実質消費活動指数は、30数年ぶりの賃上げにもかかわらず、停滞が続いています。

この点において現在のインフレは、実体経済に対して「悪」であると結論付けることができます。こうした文脈では、その後に「インフレが個人消費を圧迫している限り、個人消費の停滞は続き、経済成長率は上向かない。したがって株価は上値の重い展開になるだろう」といった具合にインフレを悪とする方向に議論が進みがちですが、株価を考えるにあたっては別の視点が必要になってきます。

それは、株価とその裏付けとなる企業業績は名目値であるということです。株価を予想する際、名目値を膨らませるインフレを悪としていたのでは、相場の行方を読み間違えてしまいます。

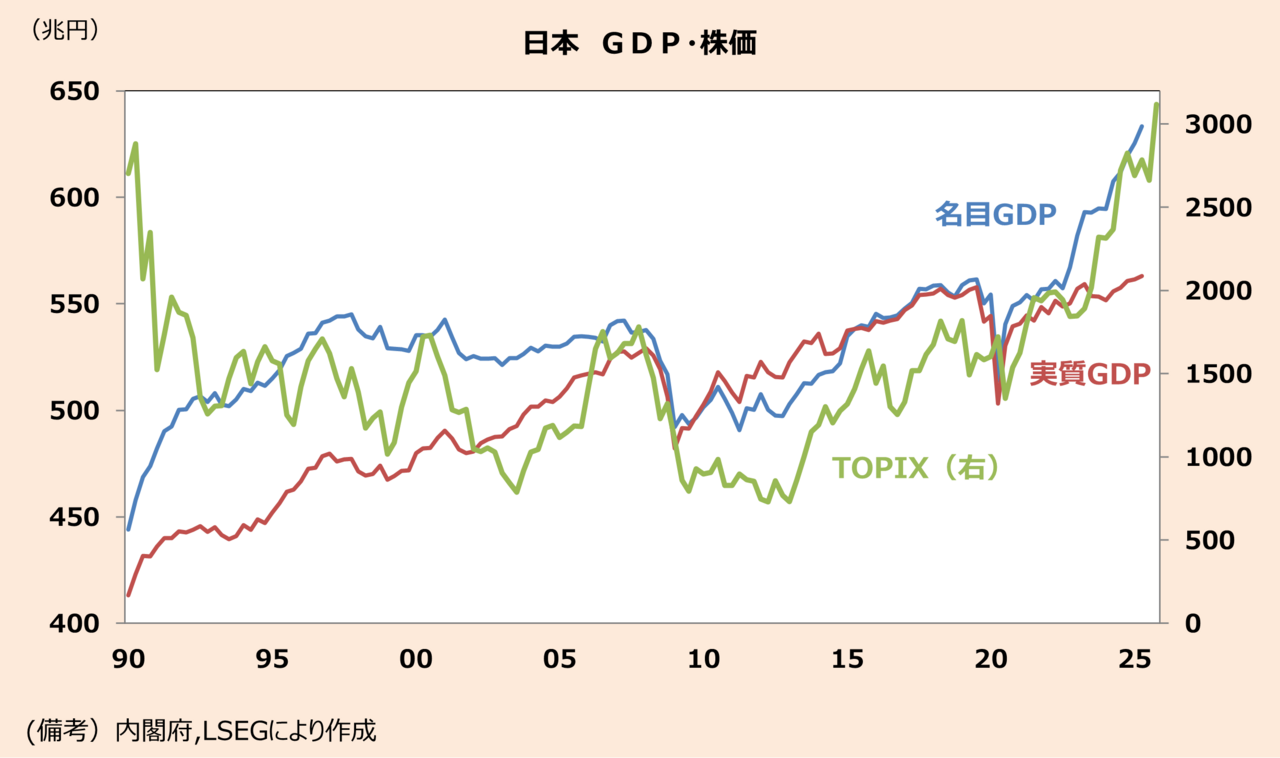

実質GDPと名目GDPの差が示す、株価上昇の背景

ここで経済規模を「数量」で捉える実質GDPと「金額」で捉える名目GDPを比べてみると、明らかな変化が確認できます。8月15日に発表された日本の4-6月期GDP統計でもその傾向が続いていましたので、それぞれ数値を確認します。

まず経済規模を「数量」で捉える実質GDPに目を向けると、こちらは前期比年率+1.0%とまずまずの数値でした。設備投資と輸出が予想以上の底堅さを示したことで、日銀が0%台半ばと推計している潜在成長率を上回りました。ただし、及第点に達したとはいえ、個人消費は前期比年率+0.5%と力強さを欠いていましたので、お世辞にも「景気が良い」とは言えません。

他方、飛躍的な伸びを示したのは名目GDPです。前期比年率の伸びは+5.1%となり、水準は633兆円に到達、この1年で26兆円も増加しました。実質GDPと名目GDPの差を説明するのは、単価、すなわちインフレ率です。付加価値の単価を示すGDPデフレーターは前年比で+3.0%と大きく伸びました。インフレによって名目GDPが3%分膨らんだと理解して問題ありません。

インフレ率上昇の背景として重要なのは、お米価格の上昇、円安による輸入物価の上昇もさることながら、人件費の増加です。構造的な人手不足により、賃金には持続的な上昇圧力が生じており、このことが日本のインフレを持続的なものにしています。したがって食料品の値上がりが一服しても、インフレが終わるとは思えません。

このように経済規模を「金額」で捉える名目GDPが持続的に拡大することは、株価とその裏付けとなる企業業績の拡大を意味します。株価は名目値の概念ですから、現在のようにインフレが個人消費の打撃となり、実質GDPが停滞しても、名目値が拡大を続けるなら株価は上昇を続けると考えられます。

グラフは、株式がインフレに強い資産であることを物語っています。インフレに強い資産を持たない家計にはインフレが直撃してしまう一方で、株式や不動産などインフレに強い資産を有する家計にとっては、インフレが吉報にさえなります。長いデフレを経験した日本では、インフレ負けを防ぐためにインフレに強い資産を保有するという基本的な考え方が定着していないように思えます。これではミクロでもマクロでもインフレに対して脆弱になってしまいます。

投資に対する考え方をアップデートすることが大切です。インフレに対応した賢い資産配分をしていく必要があるように思えます。

※本記事に掲載されている全ての情報は、2025年8月28日時点の情報に基づきます。

※あくまでも藤代宏一さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。