今回お話を伺ったのは…

マーケットメイカー制度について

4月10日、日本時間早朝にトランプ大統領がマーケットを揺るがしていた新たな関税政策発動の一部を90日間停止すると発表。米国指数はリーマンショック時以来の大幅高となり、日経平均夜間先物は10%以上上昇しました。まさに、歴史的なターンアラウンド。

ただこの一連の動きを見ていると、オーバーナイトのギャップが大きすぎて現物の投資家にとっては買いたい時に買えない、売りたい時に売れないという非常にやり難い動きだろうということは簡単に察しがつきます。

投資家の利便性を考えると、NASDAQが24時間取引を開始したりする世の中の流れは理解できますので、今回のマーケットの動き次第では、さらにそんな議論が行われるかもしれません。

夜間取引が出来るようになっても、流動性がなくては、価格発見機能および価格の連続性を担保するマーケットプレイスになり得ません。

その時に出てきそうな議論、それがマーケットメイカーの存在です。

マーケットメイカーとは?

そもそもマーケットメイカーの定義とは、特定の株式や金融商品の売買の気配値(BidとOffer)を常に提示し続けることによって、市場の流動性を提供する業者のことです。常に「買い」と「売り」の価格(Bid/Ask)を提示することで、「買いたい人(Bid)」と「売りたい人 (Ask)」が十分いない時でも、マーケットメイカーが板に注文を出して、取引を成立させやすくしています。市場に流動性を供給することで、取引がフェアバリュー近くで成立しやすくなることに加え、オーダーブックに板の厚みが生まれることで、価格のボラティリティを低減させる効果が生まれます。

ただし、これだけでは現状のマーケットメイカーの役割を全て説明していることにはなりません。

表からは見えづらいですが、今回は、市場構造を理解するうえで実は大きな役割を果たしているマーケットメイカーについて書きたいと思います。

まず、皆様は東証マーケットメイカー制度をご存じでしょうか?

|

投資家 |

マーケットメイカー |

| ETFの需要が強い場合 |

ETFの買い |

ETFの空売り →現物の買い

→設定により現物をETFにすることで売りに充当

|

| ETFの需要が弱い場合 |

ETFの売り |

ETFの買い →現物の売り

→解約によりETFを現物にすることで売りに充当

|

2018年7月2日、東証はETF(上場投資信託)の流動性向上を目的として、マーケットメイク制度を導入しました。この制度では、申請に基づき東証が銘柄ごとにマーケットメイカーを指定し、指定されたマーケットメイカーは、一定の気配提示義務を履行することでインセンティブを得ることができます。

主な特徴としては、以下の3つが挙げられます。

気配提示義務:マーケットメイカーは、指定されたETFに対し、一定の時間帯において、一定のスプレッドと数量で売買の気配を提示する義務があります。これにより、投資家は希望するタイミングで、より良い価格で取引を行うことが可能となります。

インセンティブ:気配提示義務を満たしたマーケットメイカーには、売買代金に応じた報酬や、アクセス料金の割引が提供されます。

スポンサード・マーケットメイク制度:運用会社が独自に気配提示義務とインセンティブを設定し、マーケットメイカーを誘致することが可能な制度です。これにより、より多くの銘柄にマーケットメイカーが参入することが期待されます。

東証は、さらにETFマーケットメイク制度のVersion 2.0を導入しました。この制度では、期間限定でインセンティブおよび気配提示義務を設定し、マーケットメイカーに対して約1億円規模の注文を常時提示することを求めています。

・JPXプライム150指数:iFreeETF JPXプライム150(コード:2017)

・S&P500:iシェアーズ S&P 500 米国株 ETF(コード:1655)

・NASDAQ100:NEXT FUNDS NASDAQ-100®(為替ヘッジなし)連動型上場投信(コード:1545)

これらの銘柄において、流動性の向上が期待されています。

一方、大阪取引所では、先物・オプション市場におけるマーケットメイカー制度が導入されています。これは投資家の円滑な取引機会の確保を目的としており、マーケットメイカーは定められた基準に従って気配を提示しますが、相場状況等によっては基準通りの気配提示が行われない場合もあります。

マーケットメイカーの戦略

東証のマーケットメイカー制度を利用したマーケットメイカーは、言わば義務的なマーケットメイクをする業者。低流動性ETFに対して義務的な板を出し続けることで、常に一定の流動性を供給し、価格発見機能の一役を担うありがたい存在。

一方で、マーケットメイカーのなかには過度な流動性を供給し、市場を攪乱させながら収益機会を得ようとする、HFTを代表とした業者が存在するのはよく知られたことです。

それでは一般的にマーケットメイカーがどのように収益を得ているのか、具体的な方法をいくつか紹介します。

1. スプレッド収益(Bid-Ask Spread)

マーケットメイカーは、買気配(Bid)と売気配(Ask)の間にあるスプレッドで収益を得ます。例えば買い注文 100円/売り注文 101円 の気配を提示している場合、投資家が101円で買い、次に別の投資家が100円で売ると、1円の利ざやがマーケットメイカーの利益となります。

2. 取引所からのインセンティブ

多くの取引所では、マーケットメイカーに対し以下の報酬を提供しています。

リベート(Rebate):流動性提供に応じた取引所からの手数料の還元

東証などのbps報酬制度(売買代金の0.1~0.9bpsなど)

また "maker-taker" モデルと呼ばれるインセンティブは、板に流動性を「置いた側(maker)」が手数料を受け取り、「奪う側(taker)」が手数料を支払います。

3. マーケットニュートラル戦略・裁定取引

価格差を利用した裁定取引(アービトラージ)でリスクを抑えつつ価格のサヤを収益化。例えばETFと構成銘柄間の価格差や、先物と現物の価格乖離などがよく使われます。

4. 注文フロー情報の活用

マーケットメイカーは、回送される注文から「注文の方向性・タイミング・規模」などの非対称情報を得て、それを活用して自己売買に活かすことで、超短期的な方向感に先回りする戦略をとることが出来ます。いわゆるHFTのマーケットメイキング戦略がこれにあたります。

5. 自己売買(プロップ取引)

マーケットメイカーは、ヘッジの一環としてリスクをとった自己売買(プロプライエタリートレーディング)を行い、短期の値動きから収益を得ることがあります。

マーケットメイカーが好む銘柄の特徴

マーケットメイカーが好む銘柄には共通する特徴があります。彼らの目的は「低リスクで安定した利ざや(スプレッド)」を得ることなので、それを可能にする環境が整った銘柄を好みます。

1. 取引量(流動性)が高い

売買頻度が高く、常に注文が入る銘柄は、マーケットメイカーにとって「在庫リスク」が少ない。さらに出来高が多い銘柄はスプレッドで稼ぐチャンスが多い。

2. ボラティリティが低すぎず高すぎず(適度な変動性)

ボラティリティがなさすぎると収益機会がなく、激しすぎるとポジションが逆行してリスクが高まる。マーケットメイカーは「小さく細かく何度も取る」スタイルが基本。

3. スプレッドが狭すぎず広すぎず

スプレッドが広い銘柄では確かに利ざやが大きいですが、約定がつきにくく取引回転が鈍くなる。狭すぎると利益が出にくいため、適度なスプレッドとボラティリティがある状態が理想。

4. ETF・インデックス連動系商品

ETFは構成銘柄との裁定(アービトラージ)がしやすく、マーケットメイクにとって都合が良い商品。特に構成比が明確なETF(指数連動型)は、ヘッジも容易でメイクしやすいです。例えば、日経225連動型ETFや、S&P500連動型ETFは比較的容易です。

5. 継続的なニュースフローや市場関心がある

決算発表や好材料銘柄などで注目度が高いと、常に買い・売り注文が入りやすく流動性が高まり、売買頻度が増える銘柄にマーケットメイカーに好まれる傾向があります。

6. 制度面の支援がある銘柄(特にETF)

東証のETFマーケットメイク制度などで、インセンティブ報酬の対象になっている銘柄は好まれます。こうした銘柄は制度上の義務で気配を出す必要があるため、実質的にマーケットメイカーの参加が促されます。

個人投資家はマーケットメイカーとどのように付き合うべきか?

マーケットメイカーは流動性供給者であると同時に流動性でマーケットを攪乱する業者でもあることがわかりました。特に市場を攪乱するようなマーケットメイカーとどのように付き合うべきでしょうか?

1. スプレッドを「コスト」として意識する

特にETFや新興市場の銘柄では流動性が乏しく、スプレッドが広がることがあります。板状況を観察し、マーケットメイカーの存在や気配に注意して注文することで、無駄な取引コストを抑えることが可能です。

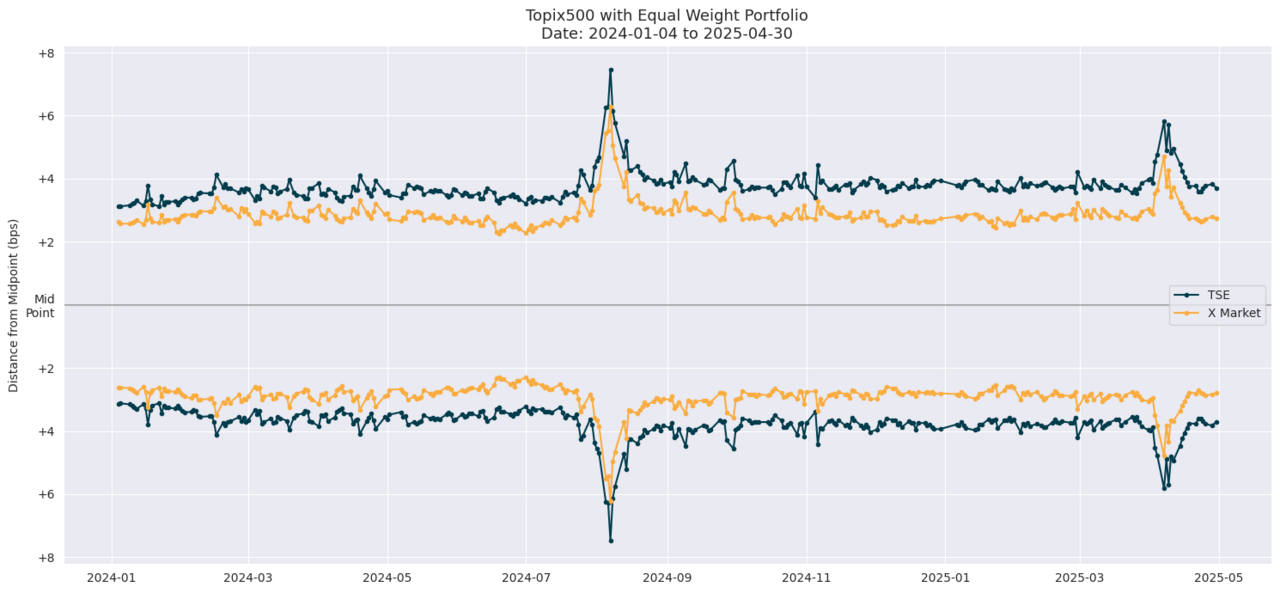

上記は、4/1~30の期間の最良気配とジャパンネクスト証券のX-Marketの最良気配の単純平均を比べたものです。

紺色の線が東証の最良気配、オレンジ色の線がジャパンネクスト証券のX-Marketを示しており、オレンジ色の線の方がスプレッドが狭いことが分かります。

つまり、ここから読み取れるのは東証よりも安い価格で買うことができ、高い価格で売れるということです。

そして、この価格を提示しているのが、X-Marketに参加しているマーケットメイカーなのです。

2. 自分の注文が「マーケットメイカーに吸収される構造」を理解する

特にHFTが活発な銘柄では、リテール注文はしばしばマーケットメイカーによって瞬時に約定されます。そのため、成り行き注文を減らして指値での「価格交渉力」やタイミングの精度が重要になります。

3. マーケットメイカーが「敵」ではないことを理解する

マーケットメイカーはあくまで市場の流動性供給者であり、対立する存在ではないです。むしろ、流動性が高くスプレッドが狭い銘柄を選ぶことは、投資家にとって有利な環境を意味します。

これらを理解した上でデイトレやスキャルピング中心の方は、板やスプレッド、出来高でマーケットメイカーの活動をチェックすること、スイングや中期トレード中心の方は、スプレッドや出来高の傾向からHFTなどが活発な銘柄を避けること、さらに長期投資の場合は、短期的な価格の歪みを気にしないで分散してコストを平準化する、などご自身の投資スタイルに合わせたマーケットメイカーとの付き合い方を考える必要があります。

そうすることで投資の味方になる側面が見えてくるのではないでしょうか?

※本記事に掲載されている全ての情報は、2025年4月15日時点の情報に基づきます。

※あくまでもニート4年生、かえるさんさん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

X(@stock_love8603):https://x.com/stock_love8603

Note:https://note.com/pista7mj/membership