投資家が年末年始に「やるべきこと」〜年末調整・確定申告・税金対策など

1年間の投資の成果が出る年末、年始には、投資の種類や投資の状況により年末調整をしたり、確定申告の準備をしたりなど、さまざまな手続きが必要になります。また、1年間の投資成果を振り返りつつ、新たな年に向けて投資計画やマネープランを考えることも大切です。投資をする上では、利益が出た時にいかに節税できるかもポイント。今回は、年末調整や確定申告の基本からマネープランのポイント、税金対策までお話します。

今回お話を伺ったのは…

★新刊情報

「

はじめての新NISA&iDeCo」共著 頼藤 太希 /高山 一恵 (成美堂出版)

投資をしている人が年末年始にやるべきことは?

投資をしている人は、投資の種類により、年末調整や確定申告を行うことになります。

例えば、iDeCo(個人型確定拠出年金)を利用している方は、iDeCoで支払った掛金全額が所得控除になり、税金を安くすることができますが、会社の年末調整で手続きをしないと、所得税、住民税を安くすることができません。

また、例えば、株式や投資信託などの投資で利益が出た場合、税金が課せられるため、原則、確定申告が必要になります。ただし、取引している口座の種類や利益の金額によっては、確定申告が必要ない場合もあります。

確定申告が必要な場合には、基本的に年始に金融機関から送られてくる「年間取引報告書」を元に申告することになります。年間取引報告書には、1年間の投資の取引の損益状況が記載されているので、捨てないようにしましょう。

さらに、1年間の投資状況を見て、利益を確定するべきか、損失を確定させるべきかも判断する必要があります。

下記に説明する損益通算を利用したい場合は、あえて損失をだしたり、来年から始まる新NISAに投資資金を使いたい場合には、利益確定して新NISA用の資金に回すなど、投資状況や資産の状況に応じて判断しましょう。

これだけは知っておきたい株式投資の税金

では、投資の中でも具体的に株式投資にかかる税金について見ていきましょう。株式投資にかかる税金は、株式を売却した際に発生する売却益(キャピタルゲイン)に対する税金と配当金(インカムゲイン)に対してかかる税金の2種類があります。

株式の売却益、配当金にかかる税金は、所得税、住民税、復興特別所得税合わせて、20.315%です。つまり、100万円の利益に対して、約20万円の税金がかかるということです。

会社員や公務員は、通常、毎月の給与や賞与からあらかじめ所得税や住民税が差し引かれています。これを源泉徴収といいます。ただし、毎月源泉徴収される所得税の金額は、1年間のおおよその収入から計算した概算の金額です。本来納めるべき所得税の金額にはズレが生じます。また「家族が増えた」「生命保険料を支払った」など、1年間に起きた個人の事情によっても所得税が変わってきます。1年間の給与や賞与が確定する年末に、個人の事情などを加味して、正しい所得税の金額を計算するのが「年末調整」です。年末調整の結果、本来の所得税よりたくさん支払っていた場合は、その差額が戻ってきます。逆に、本来の所得税より支払った金額が少ない場合は、差額を納める必要があります。

上記の通り、株式の売却益や配当金は、所得税と住民税の課税対象です。では、株式で得られた利益に対して、年末調整は必要なのでしょうか?

実は、株式投資で得た利益は、年末調整に含めることはできません。なぜなら、年末調整はあくまで給与所得を対象とした手続きになるからです。iDeCo(個人型確定拠出年金)は、掛金が全額所得控除になるので、年末調整の手続きをする必要があります。

基本的に株式投資で得た利益については確定申告をする必要があります。そもそも確定申告とは、前年の1月1日から12月31日までに得たすべての所得を計算し、翌年の2月16日から3月15日までに税金を納めることです。ただし、どの口座を使うかによって、確定申告が必要か不要かは変わります。

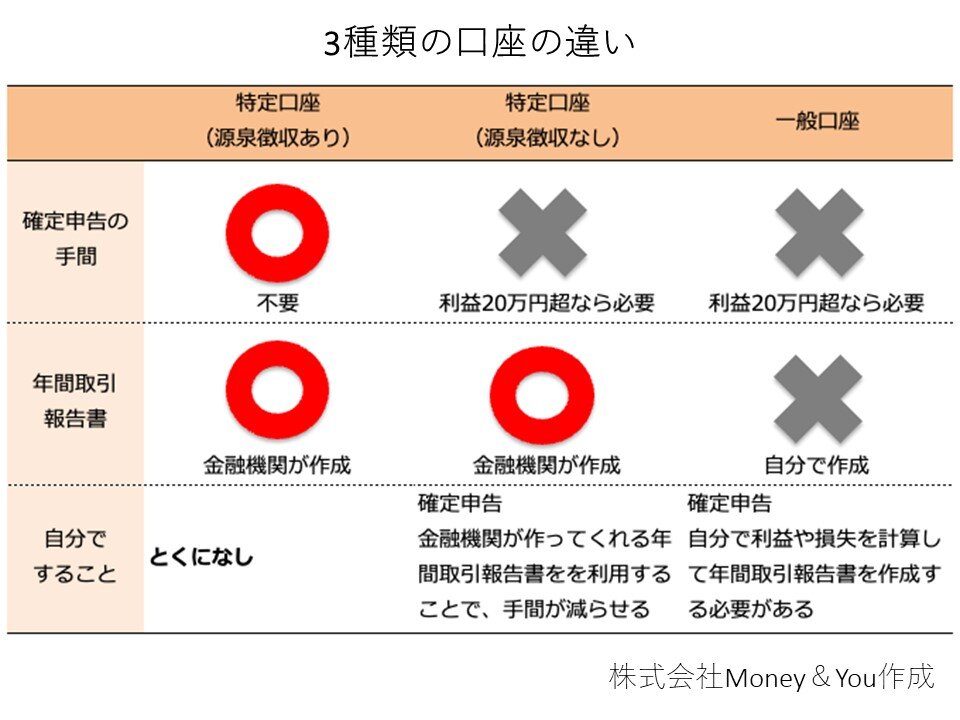

証券口座には、「一般口座」「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」の3種類があります。また、それとは別に、「NISA口座」を作ることもできます。これらの口座は、投資の利益にかかる税金の扱い方がそれぞれ違います。つまり、どの口座を利用しているのかによって、確定申告の要不要も変わってくることになります。以下、具体的に紹介します。

◎一般口座

一般口座は、自分で年間の取引報告書を作成します。自分で1年の利益から税金の金額を計算し、確定申告を行い、納税までする必要があります。

◎特定口座(源泉徴収あり)

特定口座(源泉徴収あり)は、証券会社が年間の取引報告書を作成してくれます。さらに投資の利益が出ると、そこから証券会社が税金を自動的に差し引き、納めてくれます。税金のやりとりはこれで終わりますので、確定申告は不要です。

◎特定口座(源泉徴収なし)

特定口座(源泉徴収なし)も証券会社が年間の取引報告書を作成してくれます。ただし、証券会社が税金の計算をしますが、税金は納めない口座です。証券会社から届く年間取引報告書を参考に自分で確定申告をして、納税する必要があります。

◎NISA口座

NISA口座は、投資の利益にかかる税金を非課税にできる制度です。NISA口座内での投資には、そもそも税金がかかりませんので、確定申告も納税も不要となります。

なお、1年間の一般口座・特定口座(源泉徴収なし)での投資の利益が20万円を超えた場合は上記の通り確定申告が必要ですが、20万円未満の場合は、確定申告は原則不要です。

知らないと損する!?税金対策

投資で得られた利益には、20.315%の税金がかかりますので、できれば、税金がかからない方法で投資したり、節税したりしたいですよね。

◎NISA制度

NISAは、投資で得られた利益が非課税になる制度。来年から始まる新NISA制度では、非課税期間が無期限になります。投資できる金額も現行NISAよりも大幅に拡大するので、ぜひ、利用したい制度です。

◎iDeCo(個人型確定拠出年金)

iDeCoは、税制優遇の恩恵を受けながら自分年金を作る制度。iDeCoの掛金は全額所得控除となり、所得税、住民税が安くなる効果がある他、積立期間中の利益は非課税、受け取り時も退職所得控除、公的年金等控除が適用になり税負担を減らすことができます。

◎株式の売却損と配当金の相殺

1年間に上場株式を売却した際の損失が、売却益を上回る場合、原則として確定申告の必要はありませんが、上場株式は「損益通算」や「繰越控除」が適用になるため、確定申告をすることで節税になることがあります。上場株式の損益通算とは、売却した際に発生した損失額を利子・配当所得の額と相殺できる制度です。

例えば、年間の損失が100万円で利子・配当所得が20万円の場合、損益通算すると年間で80万円の損失となるため、本来利益が出ている配当についても税金がかからなくなります。また、損益通算してなお控除しきれない損失額については、翌年以降3年間にわたり上場株式の譲渡所得や配当所得の金額などから控除できます。

◎含み損のある株の損だし

損だしとは、含み損となっている持株をあえて損切りすることです。すでに確定している売却益や受け取った配当金にかかった税金を相殺して税金を取り戻すことです。

例えば、特定口座(金融機関A)での損益がプラス40万円、特定口座(金融機関B)の損益がマイナス20万円だった場合、確定申告をすることで損益通算することができるので、利益40万円-損失20万円=20万円となり、20万円が課税対象になります。つまり、損益通算をすると、課税対象となる利益を小さくすることができるので、納税額を少なくできるわけです。

なお、NISA口座では仮に損失が出ても損益通算はできません。そもそも税金がかからないので、税金を減らすこともできない、というわけです。

年間収支や計画の確認と見直しを!

年末年始は、1年間の運用成果を確認すると同時に、このままの運用方法で良いのか、改善した方が良いのかなどを見直し、新年に向けて運用計画を立てるのに適しています。

まず、自分が投資している株式、投資信託など、すべての資産を洗い出し、リストアップしましょう。住宅ローンや自動車ローンなど、負債がある場合も書き出してください。

資産と負債の額を比べることで、いざという時にどれくらい家計が耐えられるか、家計の健全性を把握することができます。

資産については、資産全体のバランスを見るために、株式、債券など商品ごとの比率、国内、海外(先進国、新興国)のエリアの比率を確認しましょう。1つの資産に集中していたり、円資産と外貨資産の比率が偏っていたりする場合には、安定した成果を出しにくいので、リバランスをする必要があるでしょう。

さらに、資産運用をする場合、何のために資産運用をするのか、目標を持つことが大切です。なぜなら、資産運用は自分が思い描く人生を実現させるための手段にすぎないからです。目標を明確にしないと、運用がうまくいかなくなった時にモチベーションを維持することができません。これまで特に目標がなかったという方も新年の目標として考えてみるのも良いですね。

既に目標を持って運用しているという方は、自分の目標と現在の運用状況を確認しましょう。現在の運用方法を続けることで、目標を達成できそうだと思えば、現在の方法を継続していけば良いですし、反対に現在の方法では目標を達成できそうにない場合には、見直す必要があります。

仮に見直しが必要な場合には、自分の家計の収入状況と支出の状況を分析し、どれくらい支出を減らすことができるか、どれくらい貯蓄ができるか、どれくらい運用に回せるかを把握しましょう。把握できたら、新年に向けて新たな運用計画を立て、新年から運用計画に基づき実行しましょう。

まとめ

年末年始は、1年間の投資成果が明らかになる時です。投資成果を元に損だしをするのか、利益を確定させるのかを判断したり、人によっては、年末調整や確定申告といった手続きが必要になったりします。

また、年末、年始は自分のお金と向き合うとても良い機会です。これまでの運用状況や家計の状況などを振り返り、自分が思い描く人生を実現させるべく、新年に向けて投資計画を作成しましょう。ぜひ、年末、年始のお時間のある時に、考えてみてくださいね。

※本記事に掲載されている全ての情報は、2023年12月15日時点の情報に基づきます。

※あくまでも高山一恵さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

東京都出身。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業。10年間取締役を務めた後、現職へ。女性向けWEBメディア『FP Cafe®』や『Mocha』を運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。明るく、親しみやすい講演には定評がある。

主な著書・監修:

「はじめての新NISA&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)他多数