取引価格を重視する個人投資家にも、最良価格の取引機会を

株式は東証以外でも取引できる。個人投資家の注文も、価格比較を。最良価格の取引施設で取引を。

「価格比較」に基づく取引の実現

※ 2022年3月22日、当社ホームページに公開の

プレスリリースの内容です。

国内の上場株式の約10%は、取引所を経由せずにPTS(私設取引システム)で取引されています。PTSでは、東京証券取引所(以下、「東証」)よりも小さいスプレッドの気配(最良の売り気配と最良の買い気配の差)が提示されている可能性があり、PTSを利用することで、東証よりも有利な価格での取引を実現することができます。ほとんどの証券会社は機関投資家の注文執行のためにPTSに接続している一方、個人投資家の注文執行においては、一部のネット証券を中心にPTSへの接続が進んでいるにとどまります。つまり、多くの証券会社では、個人投資家の注文については、東証よりも有利な価格がPTSにありながらも、PTSと接続していないため、その価格での執行機会を提供していません。

今年1月に金融庁より公表された「最良執行方針」に関する規制の見直しは、個人投資家の取引の利便性の向上が期待できる法改正です。個人投資家に対しても「価格優先」の執行を求めており、「価格優先」の執行をしない場合は、その理由を最良執行方針に明記することが義務付けられます。実質的には、PTSへの接続を求めています。

取引所とPTSに接続した場合、証券会社は、取引所とPTSで提示されている価格を比較した上で、個人投資家の注文を、より有利な価格を提示する取引施設に回送することになります。この価格比較は、瞬時に行わなければならないため、システムを使うことが必要です。このシステムは「SOR(スマート・オーダー・ルーティング)」と呼ばれます。

上図の「改正前」は、証券会社が取引所にしか接続していないため、個人投資家の買い注文は、1,000円で約定します。これに対して、上図の「改正後」は、証券会社が、取引所とPTSに接続して価格を比較するので、最も安いPTS Bの998円で約定します。このように、取引所とPTSの気配を比較し、最良価格での約定が期待できるようになります。

ところで、個人投資家は、このような最良価格での約定を証券会社に求めているのでしょうか。また、それを可能とするための制度である「最良執行方針」や、そのためのシステムである「SOR」は、どの程度、個人投資家に浸透しているのでしょうか。

ジャパンネクスト証券株式会社(本社:東京都港区、代表取締役CEO: 山田正勝、以下「当社」)は、これらの点を明らかにするために、2021年11月末に株式投資経験のある個人投資家 1,000名を対象に、株式投資に関する意識調査を実施しました。

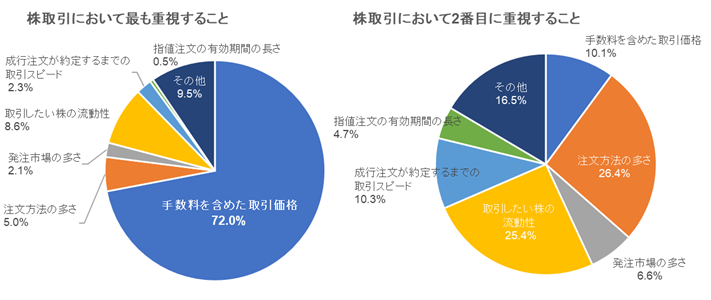

その結果、個人投資家の70%以上が、「手数料を含めた取引価格」を最も重視していることが明らかになり、証券会社がPTSに接続し、最良価格での約定機会を提供することを望んでいることが確認できました。また、最も重視する有利な取引価格に繋がる「SOR」や、証券会社が定める「最良執行方針」についての認知度は全体的に低いことがわかりました。なお、詳しい調査結果は別紙をご参照ください。

これを受け、PTS(私設取引システム)を運営する当社は、個人投資家を含む、全ての投資家の取引の利便性に貢献できるよう尽力し、株式投資への認知度や関心度の向上に繋がる情報も発信して参ります。

「SOR(Smart Order Routing: スマート・オーダー・ルーティング)」

価格比較に基づく取引を実現するシステムで、複数の取引施設から最良の価格を提示する取引施設を自動的に選択し、売買注文が執行されます。

証券会社によって異なる注文執行ルールが設定されており、価格を検索する取引施設の数や順番も異なります。検索した価格が全ての取引施設で同値だった場合は、注文を複数の取引施設に順次回送する方式や、注文を分割し複数の取引施設に同時に発注する方式が考えられます。

個人投資家の注文にも「SOR」を導入しているネット証券では、取引所以外の取引施設の気配値も検索して価格比較に基づき、注文が執行されています。そうしたネット証券の「最良執行方針」には、「SOR」注文、および取引所に加えて「PTS」や「ダークプール」にも注文が回送される点について説明がされています。

「PTS (Proprietary Trading System: 私設取引システム)」

取引所以外で有価証券を売買できる取引施設です。「主たる取引所」である東京証券取引所(東証)とは異なる刻み値や売買単位、注文方法や取引時間外での取引が可能です。

現在、日本ではジャパンネクスト証券とCboeジャパン、大阪デジタルエクスチェンジ(ODX)の3社がPTSを運営しています。 ジャパンネクスト証券株式会社代表取締役CEO山田より

本調査において、個人投資家の70%以上が、「手数料を含めた取引価格」を最も重視している、つまり「より安く買い、より高く売る」ことを重視していることが明らかになりました。しかし、投資経験年数に関わらず、現在議論が行われている「最良執行方針」や「SOR」については、認知度が低いことが浮き彫りになりました。現在の我が国における市場の仕組みやそれに対応するためのテクノロジーに関する理解が、十分ではないことの現れではないかと考えております。

個人投資家の利便性の向上を目的とした、今回の最良執行方針の見直しにより、個人投資家による取引の「価格優先」が実現されることは、グローバル・スタンダードに近づくものであり、何よりも個人投資家の皆様の利益に資するものであります。これらの取り組みに関しましては、業界をあげて認知を上げていくべきものであると考えております。

「価格優先」が徹底されることで、より良い価格での取引やコスト削減を目的として、今までは回送されることが少なかった個人投資家の注文が、PTSをはじめとする取引所以外の取引施設に回送されることになりますと、取引施設間のサービス競争が行われることになります。そのような環境のもと、弊社は取引価格改善やコスト削減等のさらなる取引利便性の向上、およびその結果としての日本の株式市場の活性化を通じて、すべての市場参加者の経済的利益に貢献して行きたいと考えております。

個人投資家の株式投資に関する意識調査

調査概要

個人投資家の株式投資に関する意識調査

対象: 株式投資経験のある個人投資家 1,000名

(10,000名を対象に20歳以上の株式投資経験者1,000名をスクリーニング)

方法: 最大10問の設問に回答するアンケートをオンラインで実施

期間: 2021年11月8日 ~ 同11月10日

調査背景

「SOR」というシステムの普及による、有価証券取引の注文執行における投資家保護と透明性確保の重要性の高まりを踏まえ、金融庁金融審議会は、2020年12月に「最良執行のあり方等に関するタスクフォース」を設置しました。証券会社などの最良執行方針等に関する規制の点検・検討を重ね、2021年6月2日に「市場制度ワーキング・グループ 最良執行のあり方等に関するタスクフォース報告書」として結果を公表しました。

金融庁は2022年3月末までに、個人投資家に対しては、原則として「価格優先」を重視するよう政令の改正を行う予定です。多くの証券会社は、最良執行方針に「価格優先」を明記し、価格以外の顧客の利益を考慮する場合はその旨及び理由を説明することが義務付けられると考えられます。

当社は、個人投資家が実際には何を重視して株式取引を行っているのかを知るために、本調査を実施いたしました。

調査後の翌年2022年1月21日には第14回目のワーキング・グループの審議会が開催され、金融庁は2021年6月のワーキング・グループの提言を受け、規制改正に向けて「金融商品取引法施行令の一部を改正する政令(案)」等を公表し、パブリックコメントの募集が2月21日に終了したところです。

意識調査結果

本調査の結果、個人投資家の70%以上が、「手数料を含めた取引価格」を最も重視していることが明らかになりました。しかし、より良い取引価格に繋がる「SOR」や「最良執行方針」についての認知度は全体的に低いことがわかりました。詳しい調査結果は1から4をご参照ください。

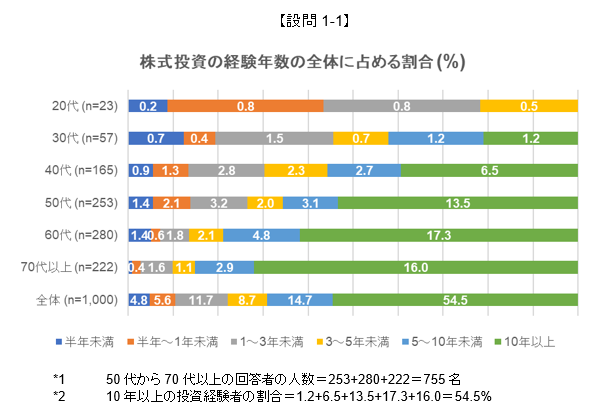

1. 回答者の投資経験と投資スタイル

20歳以上の株式投資経験者1,000名を対象に、投資家の属性による割付を行わずにオンラインのアンケートを実施しました。

約75%*1の回答者が50代以上、全体としては半数以上*2の回答者が10年以上株式投資の経験がある投資家でした。比較的長期間の投資経験を積んでいる投資家から回答が多く寄せられる結果となりました(設問1-1参照)。

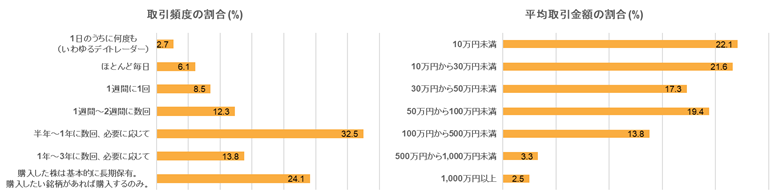

また、株式取引の頻度と平均取引金額からも、短期的な売買を繰り返すのではなく、余資を比較的長期スパンで運用していることがうかがえます(設問1-2参照)。

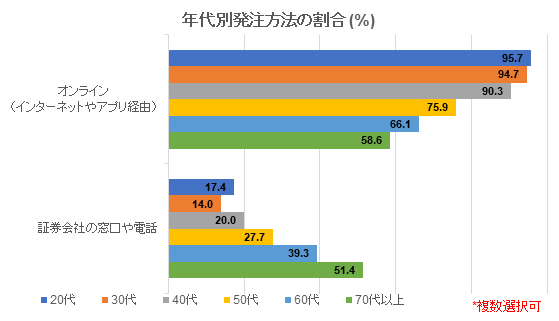

2. 回答者の発注方法

設問2の回答から、ほとんどの投資家が主としてオンライン発注を利用していることが確認できました。(なお、あくまでも発注方法であり、オンラインでの発注が「SOR」を導入しているネット証券の利用者であるとは限りません。)

3. 回答者が株取引において最も重視すること ~取引価格~

設問3への回答からは、回答者の70%以上が、株取引において「手数料を含めた取引価格」を最も重視していることがわかります。

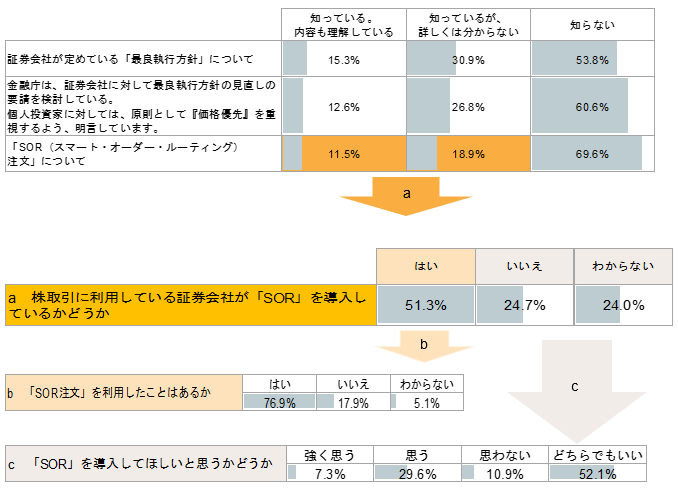

4. 回答者におけるSORの認知度

しかしながら、設問4に対する回答からは、より有利な取引価格での約定機会に繋がる「SOR」や、証券会社が投資家の取引執行に定めている「最良執行方針」についての認知度は全体的に低いことがわかります。

設問4では、小問aとして、「SOR」について知っていると回答した約30% (304名) の方を対象に、株取引に利用している証券会社が「SOR」を導入しているか質問したところ、約半数の51.3% (156名) の方が「はい」と回答しました。

そして、小問aで「はい」と回答した方のうち、約77% (120名) は「SOR注文」を利用したことがあると回答しており(小問b参照)、調査参加者全体でみると、約10%が「SOR」について認識し、利用していることが判明しました。

他方、小問aで利用している証券会社が「SOR」を導入していないか、わからないと回答した約48% (148名) の個人投資家のうち、「SOR」の導入を希望する方の割合は約37% (312名) にとどまり、SORの導入について「どちらでもいい」と回答された方は約52% (440名) 、SORを導入して欲しいと「思わない」と回答された方が約11% (92名) となりました(小問c参照)。

以上より、価格を最も重視していると大多数が回答している中、最良価格での注文執行を助ける「SOR」について理解している個人投資家でも、「SOR」の導入に対してはそれほど積極的ではなく、「SOR」の利用による価格改善効果等がまだまだ認識されていないことが明らかになりました。