年末の今こそ見直したい 投資目標・リスク許容度・ポートフォリオ

年末は、1年間の投資を振り返り、保有資産を整理する「資産の棚卸し」に最適なタイミングです。本記事では、投資目標やリスク許容度を改めて確認し、現状のポートフォリオが自分に合っているかどうかを見直すためのポイントを分かりやすく解説します。

資産・負債を一覧化する方法から、効率的なリバランスの考え方、そして初心者が押さえておきたい手数料・税金・損益通算の注意点まで、年末にやっておくべき重要なステップを総まとめ。

年末は「資産の棚卸し」をする絶好のタイミング

木枯らしが吹き、街にクリスマスツリーが出始めたら、今年を振り返るよい季節です。特に、就職や結婚、出産、引越しなど忙しい一年を過ごした人は、自分の環境の変化にお金がついてきていない可能性があります。ライフイベントや市場環境の変化に合わせて、投資目標やリスク許容度、ポートフォリオも見直さなければなりません。そうした自分や市場環境の変化を踏まえて、資産の「棚卸し」をすることが重要です。年に一度、資産にも「健康診断」が必要です。

確定申告は、その年の1月1日から12月31日までに生じた所得と所得税を確定させる作業です。給与所得者であっても、確定申告を行うことにより税金が還付されるケースがあります。つまり年末は、大きなライフイベントがなかった人も、資産を見直す絶好のタイミングなのです。今年、日銀は利上げを行い、日経平均株価が史上最高値を更新するなど、市場も大きく変化しました。来年の相場を占う前に、まず、自分の資産を見直してみましょう。

資産の棚卸とは何か:棚卸しの必要性と具体的な方法

「資産の棚卸し」とは、現在保有している資産や金融商品を整理し、現状を把握する作業です。銀行口座や証券口座を複数保有して使い分けている場合などは、今、全部でいくら保有しているのか、含み損益は出ているのかなど確認しなければなりません。また、資産の棚卸作業の際には保険商品や住宅を含め、住宅ローン、自動車ローンなどの負債も書き出しておきましょう。そうすることで、資産の棚卸だけでなく、「バランスシート」を可視化できます。

生命保険を購入している人は、年に一度、契約内容の確認のために保険会社から連絡が来ているはずです。そうした機会を利用して、保険内容が現在の自分の環境に適しているか、今、解約したらいくら返ってくるのか(解約払戻額)などを確認しましょう。たとえば、住宅ローンを組んで家を購入し、団体信用生命保険(団信)に加入すれば、死亡保険が不要になるかもしれません。結婚して家族が増えたら、受取人の変更も忘れずに行いましょう。

また、NISAを活用している人は、非課税枠の使い方を確認しましょう。今年の枠を使いきれなかった人は、来年度の積立設定を見直す絶好の機会です。また、ボーナスなど年度中に入った臨時収入が銀行預金に眠ったままになっていないでしょうか。収入が増えれば新たな運用先が必要です。

では具体的に棚卸しはどのように行ったらよいのでしょうか。難しそうに聞こえますが、実はとても簡単です。下記の表(図1)を参考に一覧表を作成してみましょう。

一覧表を作成して資産と負債を可視化する

エクセルなどでスプレッドシートを作成し、銀行口座、証券口座、保険などの残高を入力して一覧にします。簿価(当初の金額)と現在の価格(時価)の両方を並べておくと、時系列で推移を確認でき便利です。ただし、住宅のように売るつもりのない資産を時価評価する必要はありませんし、負債もその時点の残債を備忘録として記録しておけばよいでしょう。

この資産から負債を引いたものが純資産です。純資産は、本当の意味での資産額を表しています。いくら現金や有価証券が多くても、借金も多ければ、真の意味で資産を持っているとは言えません。昨年と比べて純資産が増えているかどうかは重要なバロメーターであり、純資産の確認は、計画的な資産形成に不可欠なのです。

ポートフォリオのリバランス:リバランスの目的と考え方

ポートフォリオのリバランスとは、資産配分が当初の目標から大きく乖離した場合に、元の配分に戻すことを言います。

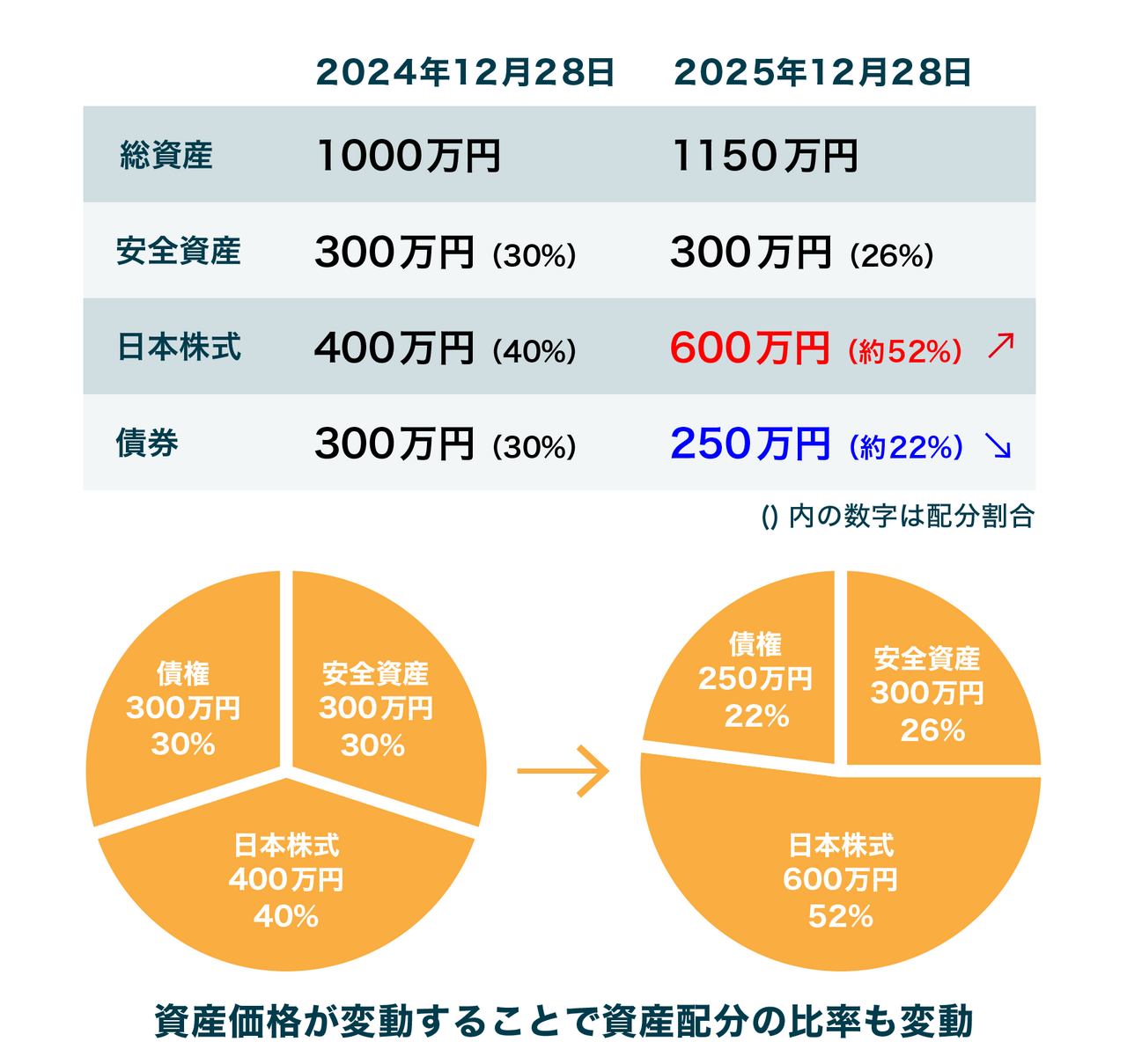

2025年は日本株式が好調で、保有銘柄や指数連動型投信が大幅に値上がりした人も多いでしょう。しかし、その結果としてポートフォリオ全体や一部の資産クラスのリスクが高まり、当初設定した投資目標やリスク許容度を上回っているかもしれません。このままでは過度なリスクを取り続けることになります。資産価格が変動したら資産を入れ替える必要があるのです。

また、当初立てた投資目的や設定したリスク許容度の方が変わることもあります。2025年9月の東京都区部の消費者物価指数(CPI)は2.9%でした。インフレがじわじわと進行する今、高すぎる安全資産比率は将来の購買力の低下に直結します。最初の期待リターンのままでよいのか、もう少しリスクを取る(減らす)ほうがよいのか、今こそ見直すべきタイミングなのです。

では具体的にリバランスとは何をするのか、以下の例をみてみましょう。

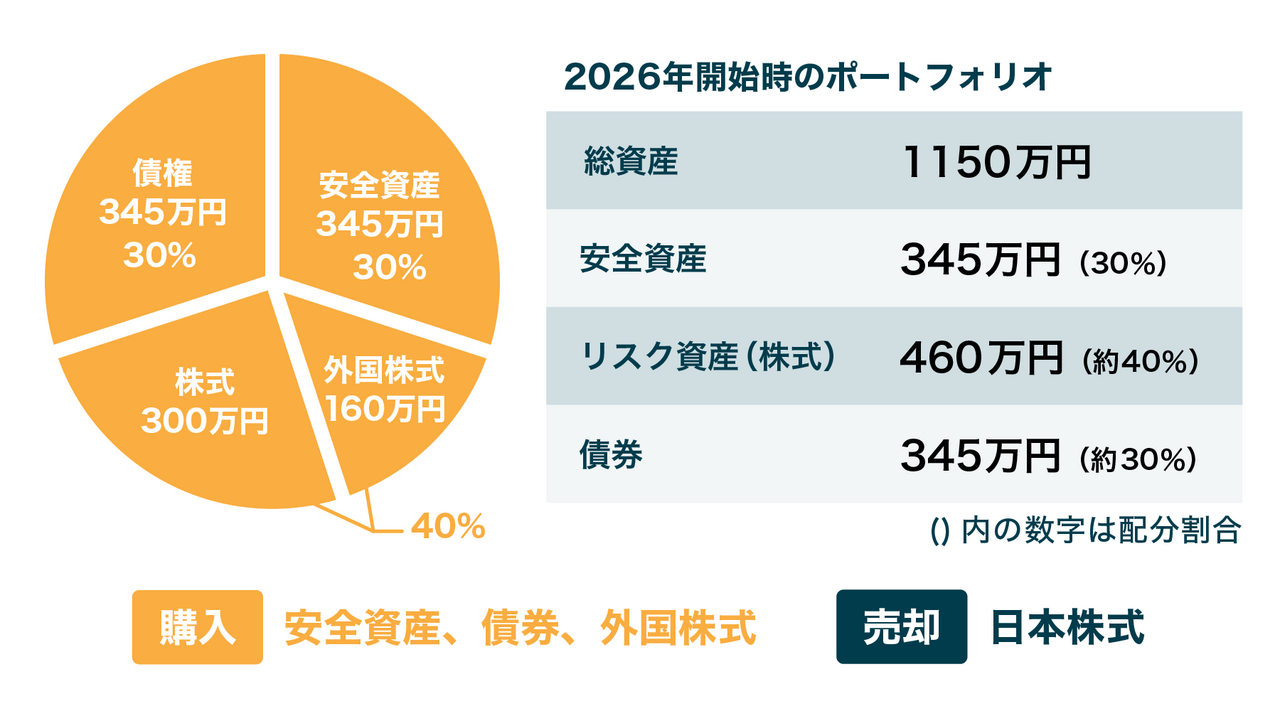

2026年の運用方針

・総資産:1150万円

・リスク資産(株式):300万円+160万円(40%)

・債券:345万円(30%)

・安全資産:345万円(30%)

リスク資産(株式)の比率は40%を維持。ただし、日本株式が大きく上昇し、リスク資産の中での日本株比率が高くなったため、リスク資産内での分散の観点から一部を外国株式に振り向ける。安全資産と債券の比率はそれぞれ30%を維持する。

また、ライフイベントや市場環境に大きな変化がなくても、リバランスが必要となる場合があります。人は年をとります。老後のために投資をしていれば、時間の経過とともに徐々に運用期間が短くなっていき、運用資産を取り崩す局面に近づいていきます。運用期間が短くなるということは、取るべきリスク、目標とするリターンも減らすことにつながります。

もう一つこの時期に振り返りたいのが、あなた自身の投資行動です。2025年は年初から10月下旬まで、ナスダック総合指数は約20%、日本株式はそれ以上に大きく上昇しました。日経平均株価は11月4日、一時2400円と大きく下落しました。このようなボラティリティ(変動率)が高い相場のとき、あなたはどのような行動を取ったでしょうか。相場に乗り遅れまいと買いに走ったでしょうか。あるいは大幅下落を前に恐怖にかられ、もう投資などしないと売却したでしょうか。

こういった投資行動はあなたのリスク許容度と関係しています。この機会にぜひ、投資目標やリスク許容度を振り返ってみてください。

初心者が押さえたい注意点:手数料、税金、損益通算のポイント

リバランスを行う際にはいくつか注意すべき点があります。

・売買手数料

資産の売却や購入には手数料がかかることがあり、頻繁にリバランスを行うとコストがかさみます。購入手数料のないノーロード投信や、売買手数料が低い証券会社を選ぶことも重要です。投資信託を選ぶ際は、信託報酬などの割合を示す経費率も参考にしましょう。

・税金

キャピタルゲインや配当金には20.315%の税金がかかります。課税口座で保有している証券を売却してキャピタルゲインが発生すると、その約2割は税金として差し引かれることを忘れないでください。ただし、NISA口座で購入していれば、配当金や売却益に税金はかかりません。投資を行う際には、どの口座で保有するのか意識しましょう。

・損益通算

課税口座で保有している上場株式を売却して損失が出た場合、確定申告をすることにより、その年の配当所得等と損益通算することができます。つまり、利益を減らすことができるわけです。損益通算してもなお控除しきれない損失の金額については、その翌年以後3年間にわたり、上場株式等に係る譲渡所得や配当所得から繰越控除することができます。ただし、これは課税口座で保有しているものだけが対象で、NISA口座は対象外です。こうした税制面の仕組みを活用することで、手取りリターンを高めることができます。

まとめ

年末の資産の棚卸しを通じて、資産全体を見直し、目標とリスクを再設定することはとても大事です。棚卸しすることで、来年度の投資額を決め、資産配分(アロケーション)を決定し、目標に向かって確実に正しい方向へと歩むことができるのです。

そして、年末のこの時期、ぜひ自分自身への投資も見直してみてください。人間が行ってきた作業をAI(人工知能)が担うようになる中、資格取得やリスキリングなど、自分の付加価値を高めるための投資はこれまで以上に重要になってきます。また、健康維持にかけた時間や費用も、長く働き続けるための大切な投資です。お金も心も「健康診断」を怠らず、生きたお金の使い方を意識して新しい一年を迎えましょう。

※本記事に掲載されている全ての情報は、2025年11月17日時点の情報に基づきます。

※あくまでも中山桂さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

2006年に IR コンサルティングと金融翻訳を手がける有限会社ピィファ・パートナーズを創業。現在は Money Insider に定期的に翻訳記事を提供するほか、金融経済教育推進機構(J-FLEC)の認定アドバイザーとしても活動している。

CFA協会認定証券アナリスト、米国公認会計士(AICPA)試験全科目合格。

趣味はラグビー観戦、ライブ鑑賞、着物(日本和装協会 和装師範)。

https://www.pifapartners.jp