今回お話を伺ったのは…

不確実性が高まっているマーケット

近年、地震大国といわれる日本だけでなく世界的にも、地震や台風、山火事などの自然災害の発生頻度と規模が拡大してきているように感じます。

また、経済活動を支えるための金融緩和や財政出動がたびたび実施されており、結果的にその資金の一部が金融市場などに流れ込んだとも想定され、マーケットへの影響は無視できません。

別名「恐怖指数」ともよばれるVIX指数(※)の時系列データを長期間にわたって見比べてみると、明確に周期が短くなっているのを感じ取れます。

※VIX指数(Volatility Index)

米シカゴ・オプション取引所(CBOE)が、S&P500種指数を対象とする、オプション取引のボラティリティ(変動率)を元に算出、公表している指数。将来の相場に対する投資家心理を反映しているとされ、一般的に数値が高いほど、先行き不透明感が強いとされる。

保有資産を大きく減らさないようにするためにも、個人投資家にとっても災害リスクや不確実性、急激な価格変動リスクへの対策はますます重要になってきています。

リスクから資産を守る知恵

自然災害や突発的イベントを含め、金融市場では様々なリスクから、自分の命や資産を守るための知恵が培われてきました。

かつて起こった、リスク資産の代表格である株式の暴落局面を想定すると、数ヶ月~数年で資産が半分になってしまうことも想定しておく心構えが必要です。

| 発生時期 |

ショック名 |

日経平均株価の下落率(概算) |

| 2007年7月~2008年10月 |

サブプライム・ローン問題~リーマン・ショック |

約60% |

| 2011年3月~11月 |

東日本大震災 |

20%弱 |

| 2020年2月~3月 |

コロナ・ショック |

30%強 |

ショックが起こった時期の前後に何があったか、それによる動きはどうだったかでも変わってきますが、いざという時には、年間50%程度の下落があっても不思議ではないと考えておいたほうが無難でしょう。

我々がよく活用する金融商品のルーツをたどればわかりやすいでしょう。株式や投資信託などは、リスク分散を機能させた「利益の分配」を目的としています。一方、生命保険や損害保険は、コストをかけて「リスクの分散」をすることを目指しています。目的は違えど似たような発想や構造から発展してきました。

そのため、金融経済やマーケット関係でよく出てくる、リスクに関係する言葉には、深い洞察が盛り込まれており、例えば「テール・リスク」「ブラック・スワン」「灰色のサイ」などがあります。

(1)テール・リスク

確率的に稀な出来事が起こった際に発生する、予想外の大きなリスクです。

サイコロを5回振って、すべて1が出る確率のように、実際に起こる可能性はゼロではないものの、極めて稀な出来事が起こった場合に発生するリスクです。リーマン・ショックのように100年に1度といわれた世界同時の金融危機もそうです。

(2)ブラック・スワン

予測不可能、ほとんどありえない、誰も予想せず、それが大きな影響を与えるリスクのことです。

むかし西洋では、白鳥と言えば白いものと決まっており、疑う人は誰もいなかったのです。ところがオーストラリア大陸が発見され、そこには黒い白鳥がいることがわかったのです。白鳥は白いという常識は、この新しい発見によって覆ってしまいました。この逸話に由来するのが、まさにブラック・スワンです。

関連する書籍「ブラック・スワン」(副題:不確実性とリスクの本質)の著者、ナシーム・タレブによれば、ブラック・スワンには3つの特徴があります。

・予測できないこと

・非常に強いインパクトをもたらすこと

・いったん起きてしまうと、いかにもそれらしい説明がなされ、実際よりも偶然には見えなくなったり、最初からわかっていたような気にさせられたりすること

まさに東日本大震災などの自然災害も、場合によってはこれにあたるといえるでしょう。

(3)灰色のサイ

認識はされているものの、放置や軽視されがちなリスクのことを指します。

例えば、日本国内のインフラは老朽化が進み、技術者も高齢化するなかで、次世代へどのようにスキルやノウハウを継承していくかは、多くの人が認識していた課題でした。しかし、具体的な対策がなされないまま、資源高や人手不足が深刻化してしまったのです。

我々人間の脳は、ややこしいことやめんどくさいことを後回しにしがちな傾向にあります。重要であっても緊急性のないことに対応していくには、事前に対応しやすい「仕組み」を構築しておく必要があります。

リスクマネジメントによるリスク分析とポジショニング

もし、地震や台風などの災害で、証券会社や取引所に影響があった場合、どうなるのでしょうか。我々が投資した金融商品などはどうすればよいのでしょうか。

ほとんどの金融機関は、「BCP」(事業継続計画)という、災害などの緊急時に備えた計画があり、首都直下型の大地震などに備え、次のような事前準備をしています。

・災害が発生した場合、誰が何をすべきか?

・必要なものは何か?どこにあるのか?

・取引に必要なシステムはどうやって守るのか?

金融機関は、こうした具体的な取り組みとして、バックアップシステムの設置や、取引参加者への情報提供などがマニュアル化されているようです。

個人投資家としては、そこまでの備えをしておくことは現実的ではないかもしれませんが、代案はあります。

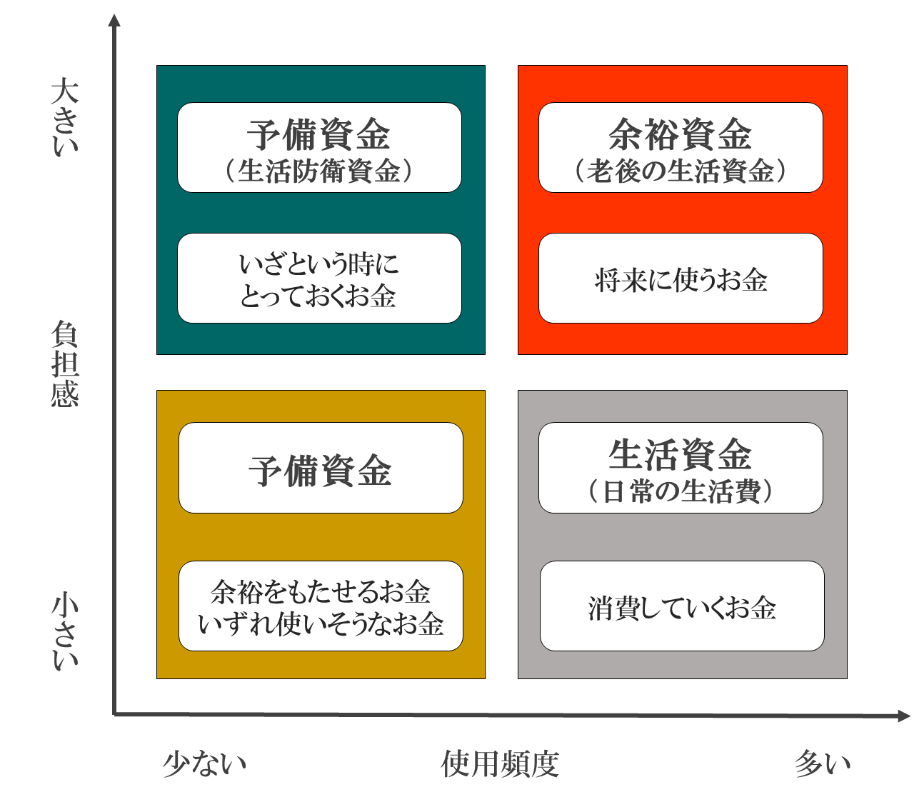

リスクの種類や心構え、受入れ方などに応じて、家計を3つ、あるいは4つに色分けし、金融商品ごとに役割をもたせてあらかじめ対応しておきましょう。

そのための具体策が、家計のお金の色分け方とリスク分析と受入れ方を2軸で表したポジショニングマップを活用することです。

(1)お金の種類ごとに色分け

| 家計のお金の種類 |

特徴 |

| 生活資金 |

日常の生活資金(消費していくお金) |

| 予備資金 |

・一般的な予備資金(家計に余裕をもたせるお金、いずれ使いそうなお金)・生活防衛資金(いざという時にとっておくお金) |

| 余裕資金 |

老後の生活費(老後などの将来に使うお金) |

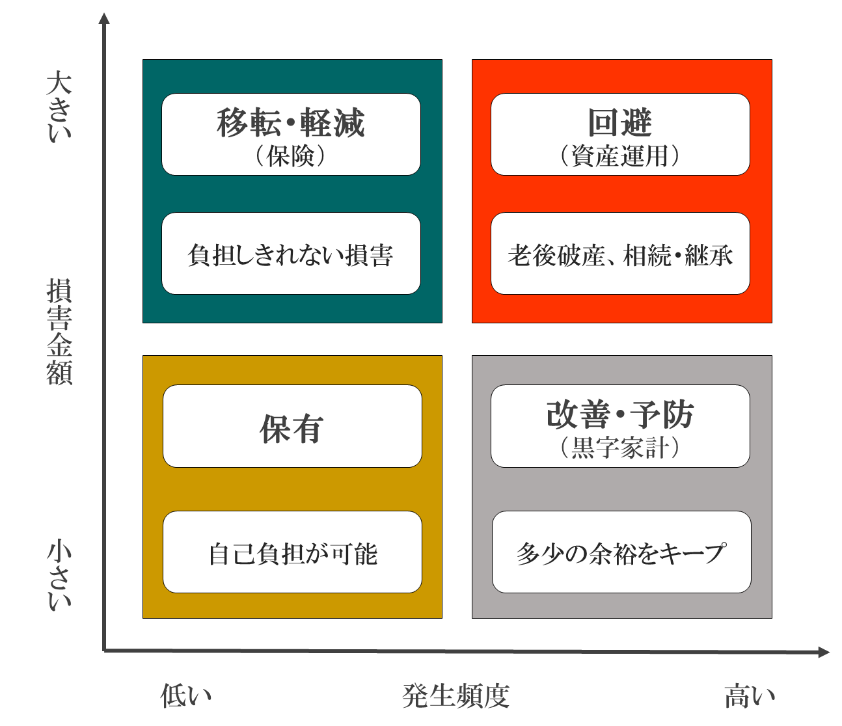

(2)リスクの種類と受け入れ方

前述の家計のお金を、そのまま次の図に重ね合わせていただくと、家計のなかのどのお金で、どのようなリスクに備えると良いかがすぐにわかります。

| 色分け |

家計のお金の種類 |

対応策 |

| 灰色 |

生活資金 |

日常の生活資金で、まずは家計が余裕をもって黒字になるように改善していく。あるいは赤字家計にならないように、自動引落などのしくみを活用して予防する。 |

| オレンジ |

予備資金 |

家計に余裕をもたせておいて、自己負担でいる範囲内でお金を使う時がきたら、予備資金を活用できるくらいの準備をしておく。 |

| 緑 |

生活防衛資金(予備資金) |

自己負担しきれない大きな出費や損害、突発的な自然災害などによる損害などのリスクを、保険などを活用して備える。 |

| 赤 |

余裕資金 |

老後などの将来に使うため、あるいは家族への相続や資産継承のために、充分にリスク分散された状態で、なるべく長く、メンテナンスしながら資産を増やしていく。 |

投資家の事前準備と対応策

リスクは様々な特徴をもっており、そのリスクによって、受け止め方や対応策、金融商品などを臨機応変に合わせていくと良いでしょう。

どちらにしてもリスクを放置してしまうと、それが資産の大損失、収入の急減、生活苦など、個人投資家にとっても決して他人事ではなく、大きな打撃となる可能性があります。

自然災害や戦争などは、我々個人が対応できるレベルの事柄ではないため、基本的には国家、あるいは地方自治体や大企業などが重要な役割を果たさなければならないでしょう。

個人投資家がそこまで想定するのは現実的ではないかもしれませんが、家計やご家族にとってインパクトのある金額を金融市場に投じている場合は、逆指値の損切り注文を入れておいたり、リスク資産(株式や投資信託、不動産など)を過大に保有しすぎた状態でほったらかしにしない、銀行預金や国債などの安全資産も組入れておくなど、事前準備やメンテナンスも重要です。

そこで、将来予測がより困難な時代になってきた現代だからこそ、個人投資家の防衛策につながるポイントをご紹介します。

(1)どのリスクをとり、どのリスクをとらないかを決めておく

各種のリスクをどのようにとるかは、生活スタイルや家庭環境、家計や保有資産、経済環境によって考慮すべき点や優先順位も変わってきます。

自分の場合だったらどのようなリスクの受け入れ方が考えられるのか、ご家族やアドバイザーなどと相談してみるのも一手です。

(2)主に、余裕資金でリスクをとる

移転や軽減、予防のできるリスクには事前にある程度は対応可能ですが、老後に年金以外の取り崩せる資産がなく生活ができない、ということは絶対に回避すべきです。

ところが、突発的なイベントで予測不可能なことが起こった結果、資産を失うといった事態を避けるのにも限界があります。

そのため、最悪のケースも想定するとすれば、老後の生活資金を確保する手段としては、まずは公的年金(国民年金や厚生年金)、そして私的年金(企業年金など)、最後に自助努力で貯める余裕資金、という順番を意識しながら、リスクをとっていくことが無難でしょう。

(3)充分に分散されたポートフォリオを組む

将来を見据えて資産形成していくためには、個人差はあるものの、ある程度のリスクをとっていったほうがよいでしょう。ただ、いくら余裕資金とはいえ、リスク分散を意識したポートフォリオ設計は重要です。

主に株式が組入れられている投資信託だけでなく、銀行預金や債券、あるいは不動産など、自分にあったリスク分散をはかりながら、長期的に継続できる状態を維持しておきましょう。

(4)手元資金の保管場所に気をつける

手元の資金や保有資産は、金融機関ごとに分散しすぎるのも管理が大変になってしまいますが、その金融機関固有のリスクをとりすぎないためにも、多少の分散は必要だと考えられます。

例えば、ネット系の金融機関だけでなく、担当者がついてくれる金融機関やアドバイザーのいる会社と取引きする、手元にある程度の現金紙幣を置いておくなど、デジタルとリアルでの分散をはかるのも一手です。

(5)情報収集とシミュレーション

世の中にインパクトのあるニュースは、日常的に金融市場に接していない個人投資家にも、すぐに伝わることでしょう。

自分やご家族などの命の危険がなく、保有資産のことを考えられる状態であれば、すぐに対応できるようにふだんからニュースなどの情報収集や、それに対してどのように行動すればよいかの練習をしておけると、なおよいでしょう。

また、電気や通信、ネット環境が正常な状態の時であれば、通常の金融市場だけでなく、時間外でも取引ができるPTSでの取引についても慣れておくとよいでしょう。

まとめ

投資家が備えておくことは、自然災害などのコントロールできない出来事についてはともかく、基本的には事後に適切に対処すれば切り抜けられることがほとんどです。

とはいえ、損したくない、安く売りたくないなどの迷いや判断の遅れにより、保有資産の損失が急拡大することは往々にしてありえます。

せめて、後からすぐに行動すれば間に合う事柄については、日常的に備えておく、練習しておくことも大切だと感じています。

金融商品への投資におけるルーツは「リスクマネジメント」、これにつきます。

資産を増加させることだけではなく、資産を管理することにも関心をもっていただきながら、将来のために活用いただければ幸いです。

※本記事に掲載されている全ての情報は、2024年2月22日時点の情報に基づきます。

※あくまでも野原亮さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。