【投資の見直し】FPが解説!“足るを知る”資産形成 の3つのポイント

金融知識の勉強や証券会社の下調べ、口座開設などのハードルを乗り越えてはじめた投資。少しずつ投資にも慣れてきたのではないでしょうか。

ただ、投資は買ったらおしまい!ではありません。金融商品を買ったら次に考えたいのが「投資の見直し」です。ただ、投資はどのように見直せばいいのでしょうか。

そこで今回は、ファイナンシャルプランナーとして活動されている、株式会社ウェルスペント 代表取締役の横田健一(よこた けんいち)さんに「そもそも投資の見直しは必要?」「投資の見直しって何をすればいいの?」など、気になることを聞いてみました。

「投資の見直しが必要なのはわかっている。だけど、何をしたらいいのかわからない」という方は必見です!

今回お話を伺ったのは…

まずはお金の用途を4つに分けて、投資金額を見直そう

― さっそくですが、「投資の見直し」は何をすればいいのでしょうか?

横田さん:1つの考え方ですが、「3つの見直し」を通して投資を見直してみてはいかがでしょうか。

1. 投資金額の見直し

2. コア・サテライト運用における運用商品の見直し

3. ポートフォリオの見直し

投資金額から見直すことで、より抜本的な見直しができると思います。

― 耳慣れない言葉も出てきました…!順番にお聞きしていきたいと思います。最初に「1.投資金額の見直し」について教えてください。

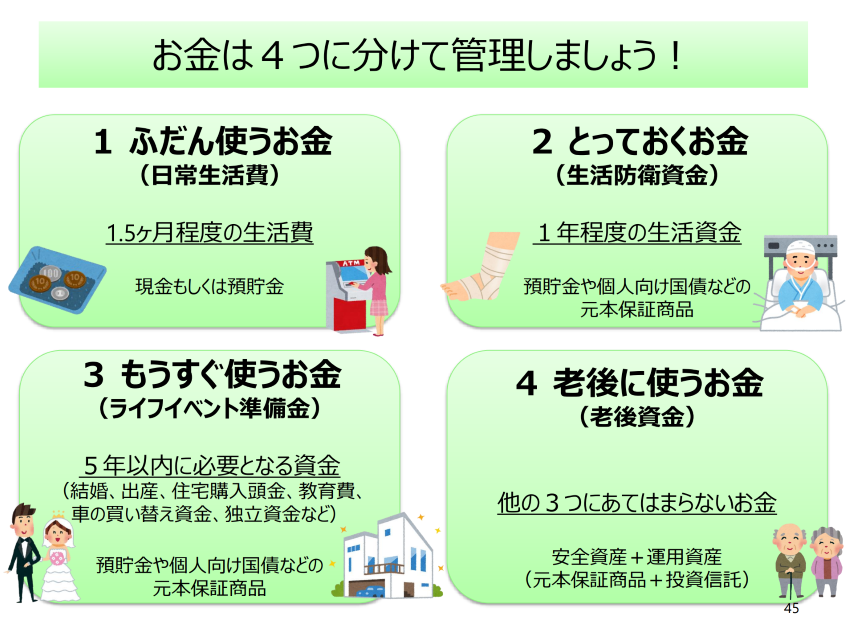

横田さん:「1.投資金額の見直し」では、自分の資産のうち、投資に振り向けるべき金額を考えます。そのためにはお金を4つに分けて管理する考え方を推奨しています。

① ふだん使うお金(日常生活費):1.5ヶ月程度の生活費

② とっておくお金(生活防衛資金):1年程度の生活資金

③ もうすぐ使うお金(ライフイベント準備金):5年以内に必要となる資金

④ 老後に使うお金(老後資金):上記①~③に当てはまらないお金

このうち、投資に回すお金は基本的に「④老後に使うお金」と考えましょう。

― お金を4つの種類に分けて、そのうち「④老後に使うお金」に該当する金額を投資に回すということですね。

横田さん:そうですね。例えば1ヶ月の生活費が15万円で、数年以内に結婚を考えている会社員Aさんの例を考えてみましょう。

会社員Aさん(30代前半)貯金600万円

① ふだん使うお金(日常生活費):約20万円

② とっておくお金(生活防衛資金):約180万円

③ もうすぐ使うお金(ライフイベント備金):約300万円(結婚式代など)

④ 老後に使うお金(老後資金):約100万円

会社員Aさんの場合、投資に回すお金は「④老後に使うお金」の約100万円ですね。①~③のお金まで投資に回してしまうと、いざお金が必要な場面になったときに、「投資で損をしてしまって、お金が足りない」なんてことにもなりかねませんので、注意しましょう。

― 「投資したら損をしてしまって結婚式が挙げられなくなりました」では悲しいですよね。ただ、「④老後に使うお金」までお金を貯められていない人もたくさんいるかと思います。そのような人は投資をしない方がいいのでしょうか?

横田さん:そんなことはありません。貯金はしつつも、並行して毎月1,000円でもいいので、少額で投資を経験しておくことが大切です。早くから投資を経験しておくことで、将来的に余力ができて投資金額を上げられるようになったとき、これまでの経験を活かした商品選定や売買行動ができるようになるはずです。

― 貯金が少ない人でも、少額から投資を始めておくことが大切なのですね。

横田さん:貯金をする過程においては、ご自身の収入や今後起こりえるライフイベントに応じて、例えば「資産形成にまわすお金のうち8割を貯金に、2割を投資に回す」などの方針にしてもいいと思います。

つまり、貯金をしつつも、ご自身のリスクに応じて投資にもお金を回して、お金を少しずつ4つの種類(①日常生活費~④老後資金)に分配していくイメージですね。現在投資をしている人は、こうした考え方を参考に投資金額を見直してみてはいかがでしょうか。

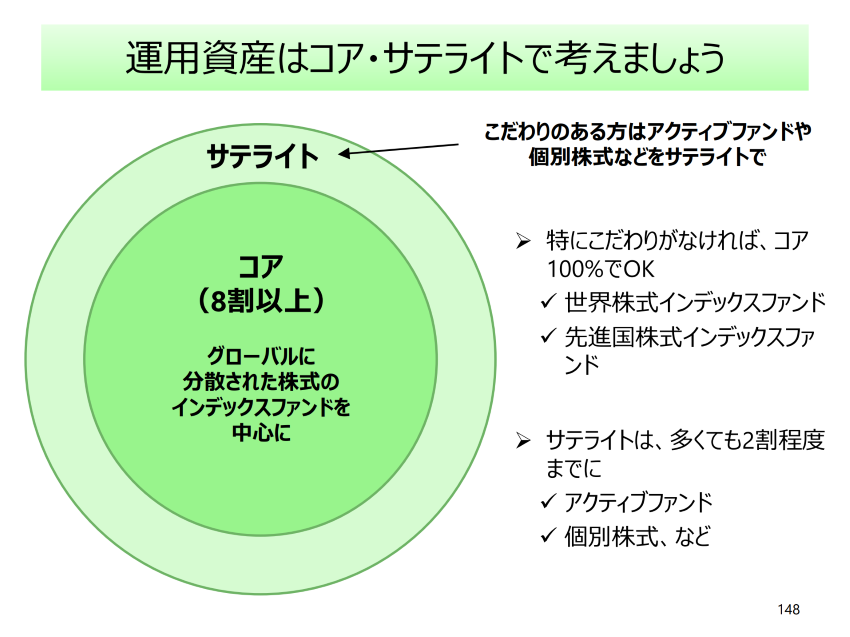

コア・サテライト運用で運用商品を見直す

― 「1.投資金額の見直し」では、自分の資産における投資に振り向けるべき金額の考え方についてお聞きしました。続いて、「2.コア・サテライト運用における運用商品の見直し」について質問させてください。まず、コア・サテライト運用とは何でしょうか?

横田さん:コア・サテライト運用とは、「運用商品をコア(中核)とサテライト(衛星)に分けて運用しましょう」という運用戦略のことです。

コア部分ではグローバルに分散された株式のインデックスファンドなどを中心にリスクを抑えて運用し、サテライト部分では個別株やアクティブファンドなど期待リターンの高い商品で運用します。コア・サテライト運用をすることで、過度なリスクを抑えつつ安定的なリターンを目指すことができるようになります。

※インデックスファンド:日経平均株価やNYダウなど株価指数との連動を目指す投資信託

※アクティブファンド:資産運用のプロであるファンドマネジャーが独自に投資先を選別し、運用する投資信託

― コアが「守り」、サテライトが「攻め」というイメージでしょうか。

横田さん:そうですね、コア部分は相対的にリスクの低いインデックスファンドなどで安定的に運用します。

ただそれだけでは面白くないと感じる人もいると思います。そのような人は、サテライト部分で、例えば株主優待目的で個別株を保有してみて、アクティブファンドで少し高めのリターンを狙ってみるのもいいのではないでしょうか。

― 「コア」と「サテライト」の割合はどれくらいがいいのでしょうか?

横田さん:一般的にはコア8割以上、サテライトは2割以下が目安です。

ただ、安定的な収入がある会社員など、ある程度リスクを取れる人であればサテライト部分を3割~4割にしてもいいでしょう。また、「個別株もアクティブファンドも興味がない」という人は、100%コアとして、全てインデックスファンドで運用しても構いません。いずれにせよ、コア・サテライト運用という考え方で運用商品を一度見直してみてはいかがでしょうか。

サテライト部分を中心にポートフォリオを見直す

― 最後に「3.ポートフォリオの見直し」についてお聞きします。ポートフォリオの見直しは、大きな含み損が出ていて売るに売れない状態の”塩漬け”を避けるためにも必要かと思いますが、どれくらいの頻度で見直した方がいいのでしょうか?

横田さん:投資対象によります。コア・サテライト運用におけるコア部分のインデックスファンドについては、リスクを抑えられた運用ができるため、それほど頻繁な見直しは必要ないでしょう。一方、サテライト部分である個別株やアクティブファンドは、随時見直しが必要な場面が出てくるかと思います。

― サテライト部分における個別株やアクティブファンドの見直しについても教えてください。最初に個別株の見直しは具体的に何をすればいいでしょうか?

横田さん:個別株の場合は“どのような前提・シナリオでその銘柄へ投資をしたのか”を明確にしましょう。その前提・シナリオが崩れてしまった場合には、損切りや乗り換えなどの見直しが必要です。

― 個別株は投資をした前提やシナリオが崩れたら、見直しのタイミングということですね。具体例を教えていただけますでしょうか。

横田さん:例えば、ある企業のAという商品が大ヒットすると考え、投資をしたとしましょう。ただ、残念ながらAがヒットせず、その結果業績が思ったよりも伸びずに、株価も下がってしまいました。この場合、『Aという商品が大ヒットする』という投資を決めた際のシナリオが崩れてしまったわけですので、一旦見直しを考えるべきです。

― 個別株を投資する際には、前提やシナリオを明確にしておくことが大切なのですね。

横田:そうですね。そのほか、企業の不祥事や各種不正疑惑、自然災害による被災など予期せぬ事態が起こり、その影響が甚大そうであれば一旦手放して、他の銘柄に入れ替える必要があると思います。

― 一方、アクティブファンドの見直しは何をすればいいでしょうか?

横田さん:例えば、AIやESGなど特定の投資テーマに沿った運用をする「テーマ型投資信託」の場合、どうしてもテーマの流行廃りがあります。そのため、テーマの流行が過ぎて “もうこのテーマはしばらく上がりそうにない”と判断したときには、一度手放して、乗り換えを検討してもいいでしょう。

そのほか、これはインデックスファンドにも当てはまりますが、同じようなテーマ・コンセプトでより運用コストの低いファンドが出たときには、そちらへの乗り換えを検討してもいいかもしれませんね。

IR情報や会社四季報などで前提・シナリオが崩れていないかチェック

― サテライト部分における個別株の見直しについて、更に詳しく教えてください。個別株の見直しは、”投資をした前提・シナリオが崩れていないかを確認することが重要”というお話がありました。前提やシナリオはどのように確認すればいいのでしょうか?

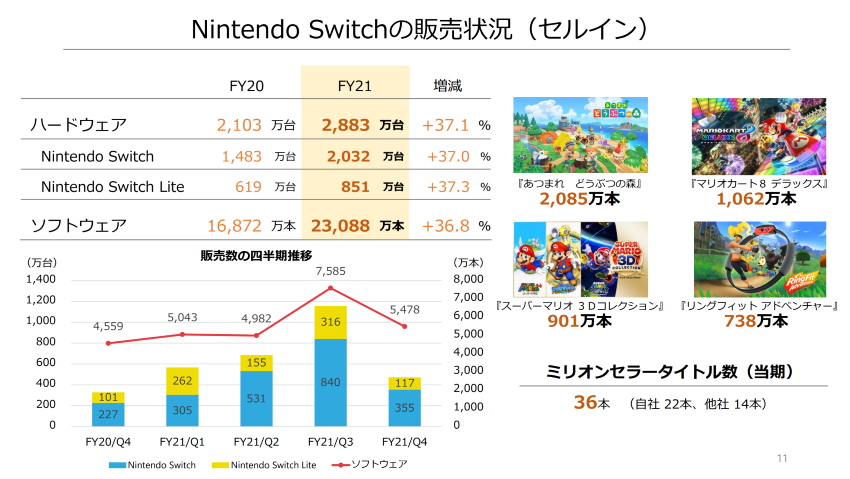

横田さん:企業ニュースや決算説明会資料といったIR資料で確認できるでしょう。ある企業のAという商品が大ヒットすると考えて投資をした場合、Aの売れ行きについて「○○個突破」という企業ニュースが出るかもしれませんし、決算説明会資料に掲載される場合もあります。

任天堂株式会社の決算説明資料の一部。Nintendo Switchの販売状況を確認できる

― 企業ニュースはインターネットやSNSでも検索すればすぐに確認できそうですね。好業績を期待して個別株を買った場合は、どこで業績をチェックすればいいでしょうか?

横田さん:業績は決算説明会資料や決算短信といったIR情報で確認できるでしょう。IR情報は、「[企業名] IR」と検索すれば、誰でもアクセスできます。

もし、「IR情報は読みづらい」と感じる人は、業績がコンパクトにまとめられている会社四季報や、専門家が初心者向けにわかりやすく解説している記事などに目を通すといいでしょう。記事については、「[企業名] 決算」などのキーワードで検索サイトやSNSを見てみると、見つけられるかもしれません。

― 好業績を期待して個別株を買った場合には、決算発表時に情報を集めることが大切なのですね。

横田さん:そうですね。そのほか、企業のビジョンやミッションに惚れ込んで投資をする場合もあると思います。その場合もビジョンやミッションがずれ始めていないかを、IR情報に記載されている事業内容や経営者の言葉などから確認することが大切ですね。

― 「初代社長は社会貢献をしていたが、2代目になって社会貢献を縮小し、極端なお金儲け主義になったから売却しよう」のようなイメージでしょうか?

横田さん:社会貢献を評価して投資をした場合はそうなりますね。繰り返しになりますが、業績であれビジョン・ミッションであれ、投資をした前提・シナリオが崩れたら、見直しのタイミングだと覚えておきましょう。

初心者は少額から実戦経験を積むことが大切!

― 「すすめられたから何となく買った」という人はどのように見直しをすればいいでしょうか?

横田さん:すすめられた理由が今も継続しているかどうかを確認しましょう。その理由が今も継続していてご自身も納得しているのであれば、保有を続けて構わないと思います。一方、継続していない、もしくは納得できなくなったということであれば、乗り換えや売却を検討してもいいでしょう。

― すすめられた理由が今も成り立っているかどうかがポイントなのですね。

横田さん:例えば、「このAという銘柄は半導体事業が伸びて株価上昇の可能性が高いですよ」とすすめられて、Aという個別株を買ったとします。この場合は、半導体事業が伸びているもしくは伸びる見込みが高いのであれば、継続保有してもいいでしょう。

一方、半導体事業が伸びていない、もしくは伸びる気配がしないのであれば、ゼロベースで見直しを検討してもいいかもしれません。

― ゼロベースで見直したいと思っている人は何に投資をすればいいでしょうか?

横田さん:コア・サテライト運用を念頭に、自分の価値観や経験などに応じて、自分にフィットする商品に投資をするのがおすすめです。

ただ、投資初心者は「どのような商品が自分に合っているかがわからない」と思います。その場合は、少額でさまざまな金融商品へ投資をしてみて、どの商品が自分に合うのかを勉強しましょう。

投資は「習うより慣れろ」という側面が強いです。事前の勉強も必要ではありますが、実践で学ぶこともたくさんありますよ。

― 日中働いていて忙しい人でも少額投資であれば、安心して実戦経験を積むことができますよね。

横田さん:そうですね。また日中忙しい人は、夜の時間帯でも取引できるPTSを活用して経験を積むのもいいでしょう。PTSとはProprietary Trading System(私設取引システム)の略称で、証券取引所の取引時間外でも取引をすることができますよ。

※PTSでの取り扱い銘柄は、国内に上場している株、ETF(上場投資信託)、REIT(不動産投資信託)のみであり、投資信託は含まれていません。

投資の見直しを通して、“足るを知る”資産形成を

― 今回は「投資の見直し」をテーマにさまざまなご質問をさせていただきました。最後に読者の皆さまへメッセージをお願いいたします。

横田さん:投資をする目的は人それぞれかと思います。例えば、最近流行っているFIREを実現するために投資をしている人もいるでしょう。ただどのような目的で投資をするにせよ、“足るを知る”ことが大切かと思います。

何故なら、たとえ1億円の資産を築いたとしても、「次は2億円、その次は3億円が欲しい」という風に結局いつまで経っても心が満たされることはないからです。

そのため、個人的には一攫千金を狙うのではなく、等身大の目標を立てることが大切なのだと感じています。読者の皆さまも、随時投資の見直しをしながら、ほどよいレベル感の目標を設定し、資産形成をしてみてはいかがでしょうか。

※FIRE:Financial Independence, Retire Earlyの頭文字をとった言葉。経済的な自立と早期退職を意味し、30代や40代など早い段階で仕事からのリタイヤを目指すもの

PTSって何?

記事の中で出てきた「PTS (Proprietary Trading System) / 私設取引システム」という言葉。

PTSとは、投資家が取引所以外で有価証券を売買できる取引施設で、東京証券取引所(東証)の代替市場としての役割を期待されるシステムです。

東証とは異なる刻み値や売買単位、注文方法や取引時間外での取引が可能です。PTSを直接利用できるのは証券会社ですが、証券会社の顧客である投資家が売買注文時に「PTS発注」あるいは「SOR発注」を選択することで、PTSに発注することができます。

現在、日本では

ジャパンネクスト証券とCboeジャパン、大阪デジタルエクスチェンジ(ODX)の3社がPTSを運営しています。

本記事に掲載されている全ての情報は、2021年9月16日時点の情報に基づきます。

資産形成ハンドブック : https://shisankeisei.jp/

YouTube 資産形成ハンドブック : https://www.youtube.com/c/shisankeisei

全面監修:ファイナンシャル・ウェルビーイング検定 https://shisankeisei.jp/20240924-financial-well-being/

著書:「増やしながらしっかり使う 60歳からの賢い「お金の回し方」 不安をなくし幸せに生きるためのマネー戦略」(KADOKAWA、2025年4月) https://www.amazon.co.jp/dp/4046073713/ 、「新しいNISA かんたん最強のお金づくり」(河出書房新社、2023年6月)https://www.amazon.co.jp/dp/4309292992/