今回お話を伺ったのは…

そもそも資産形成って?なぜ年末年始の見直しがいい?

「今年も全然お金が貯まらなかった……」

「手取り収入は全然増えないのに、物価が上がって家計が大変……」

「将来の年金がちゃんともらえるかも不安が尽きない……」

そんな悩みを持っている方こそ、今から資産形成を始めてみましょう。

資産形成とは、文字通り自分の資産、つまり今お金になるものや将来お金を生んでくれるものを作っていくことです。

たとえば貯金はもちろん、新NISAやiDeCoなどの投資がありますね。また、広い意味ではポイ活やふるさと納税も、資産形成の一つと言えるでしょう。

最近は資産形成の必要性が高まっているといわれますが、日本は少子高齢化・人口減少により、私達が将来受け取る年金はどうしても減っていくことが予想されています。つまり、これからは自分で老後の備えを含めた資産形成を行っていく必要があるのです。

また、資産形成を始めるにあたっては、この年末年始からが時期としてもいいでしょう。今年の収入や支出の振り返りがまとめてできますし、来年からお金の管理をやっていこうとモチベーションも高まるはずです。

「そうは言っても、資産形成なんてハードルが高くて大変そう……」

そんなあなたにも、ここまでやればまずOKという資産形成の具体的な始め方を、次に教えますね。

年末年始にやるべき、資産形成プランの見直し方法は?

①手取り収入の5~10%を貯金に回す

資産形成の第一歩、それは貯金です。

意外に思うかもしれませんが、万が一のリストラや病気の時に自分の生活を守るためにも、自分を守ってくれるお金を貯めることが最優先です。

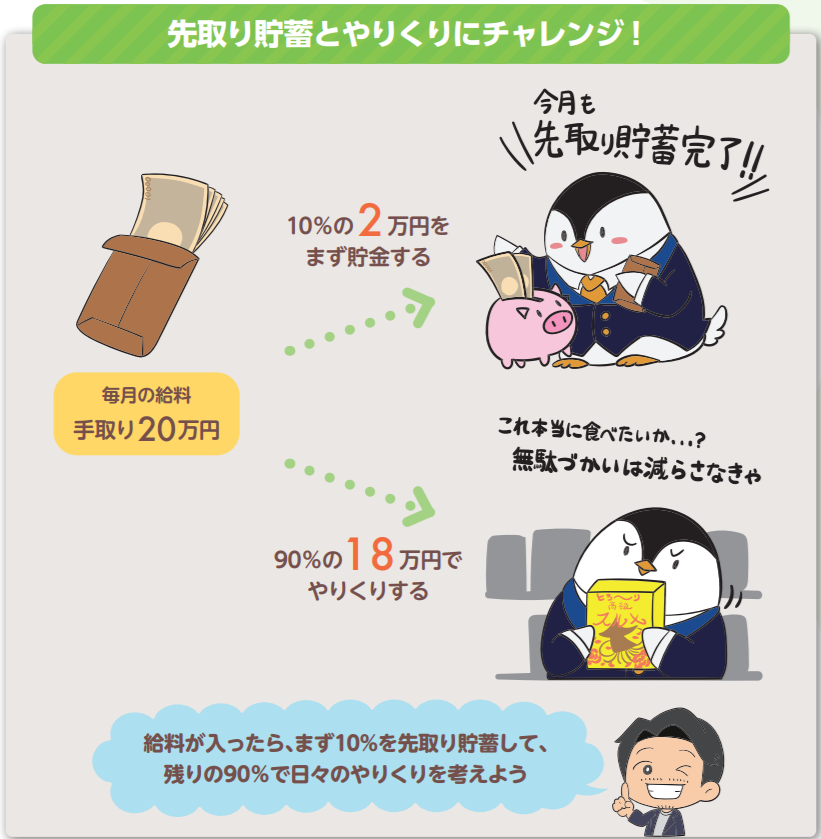

「貯金が大事と分かっているけど、いつも上手くできない」という方は、先取り貯蓄を始めてみましょう。

(引用:これだけやれば大丈夫! お金の不安がなくなる資産形成1年生)

先取り貯蓄のやり方はとってもシンプルで、月の初めに給与口座から他の貯蓄用の口座へ貯金をしておいて、残りの給与で生活することです。

とりあえずは手取り月収の5~10%を最低ラインにチャレンジしてみましょう。手取りが月20万円の人なら、毎月1~2万円を貯金に回すイメージですね。

そして先取り貯蓄した上で、残りのお金でやりくりすることを考えましょう。強制的に使えるお金が制限されるので衝動買いが減って、本当にお金を払う価値があるかを自然と考えるようになりますよ。

ちなみに、先取り貯蓄を自動化する方法はいくつかあります。たとえば会社に財形貯蓄制度があれば、給料から勝手に天引きしてくれますし、いま利用している銀行に自動積立定期預金があれば、同じ銀行内の定期預金の口座に振替してくれますね。

もしくは、給与口座がある銀行とは別の銀行に分けたいという方は、金利や手数料の面で人気のネット銀行を検討してみるといいでしょう。

②固定費の中で削減できるものを洗い出す

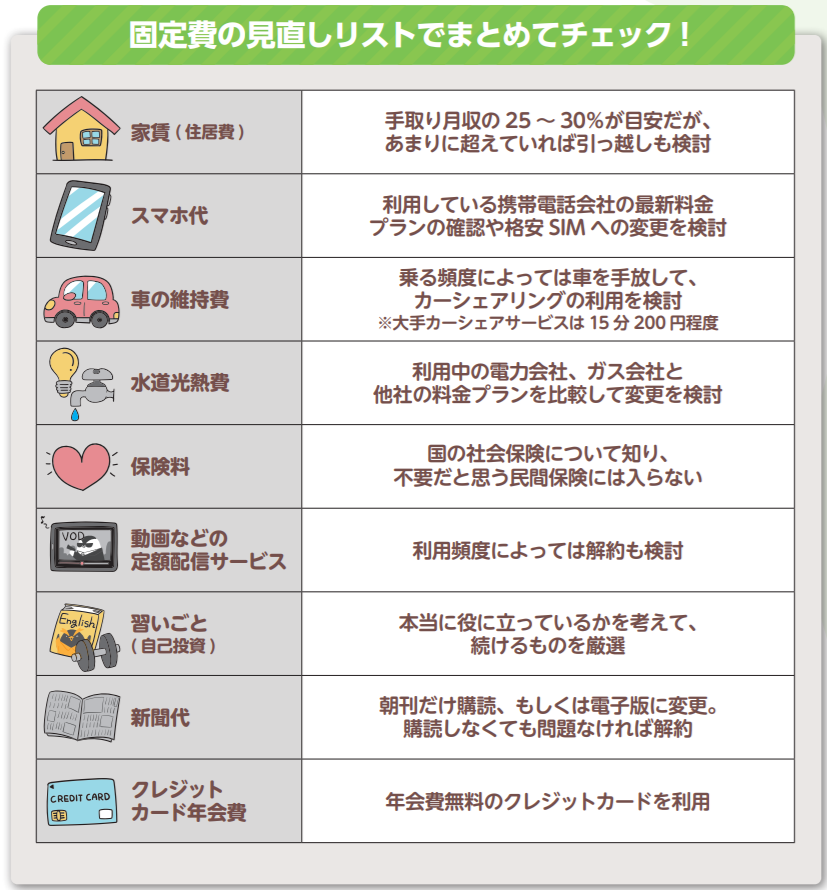

先取り貯蓄した上でのやりくりが厳しければ、これを機に固定費削減にも取り組んでみましょう。

固定費削減は一度見直せばその後はずっと安くなるので、自然と長く続けられます。見直すまでが少し面倒に感じますが、長い目で見たときにトータルで減らせる金額の大きさを考えると、最優先で取り組むべき節約と言えるでしょう。

(引用:これだけやれば大丈夫! お金の不安がなくなる資産形成1年生)

固定費削減の見直しリストも用意したので、ぜひ使ってくださいね。

金額が大きい固定費から取り掛かるのが効率的ですが、真っ先にでてくる家賃などは、そう簡単に見直せないでしょう。

そのため優先順位は特に決めず、自分が見直しやすいところから始めていくのがいいと思います。最近は様々なサブスクのサービスもありますが、利用していないものがあれば解約も検討していきましょう。

③新NISAやiDeCoで投資を始めてみる

今年から新NISAが始まったことで、投資デビューする人がずいぶん増えてきました。投資は正しく行えば、将来の資産を増やしていくことが期待できるので、この機会にきちんと知っておきましょう。

投資に関する制度でいうと、新NISAやiDeCoが人気です。ここでは、まず新NISAから紹介します。iDeCoについては、法改正も含めて後ほど解説しますね。

(引用:これだけやれば大丈夫! お金の不安がなくなる資産形成1年生)

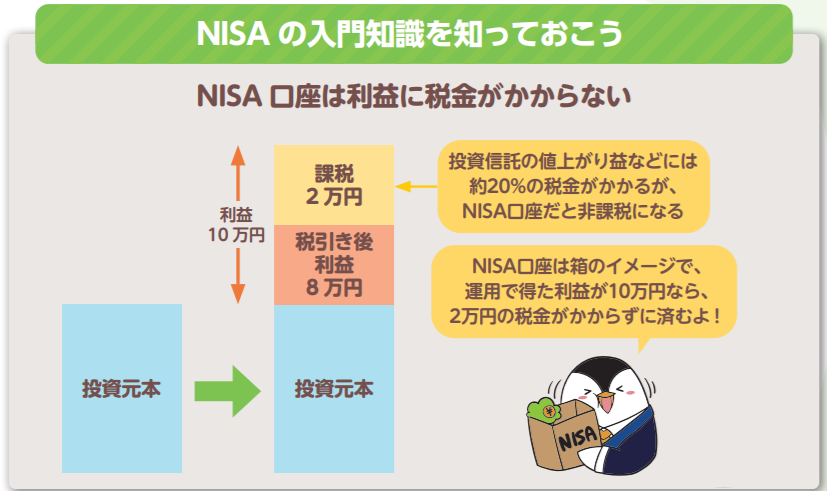

NISAは「Nippon Individual Savings Account」のことで、少額投資非課税制度ともいわれます。購入した株式の配当金、また売却時の利益に対して、税金がかからないお得な口座で、金融商品を入れる箱のイメージを持っておくと分かりやすいでしょう。

たとえば利益に税金がかかる課税口座で投資を始めて、値上がりにより売却時に10万円の利益が出ていたとします。すると本来、利益には約20%の税金がかかるため、2万円が差し引かれて、手元に残るのは8万円になってしまいます。

しかし、NISA口座で株式や投資信託を買うと、利益に税金がかからず10万円がまるまる受け取れるのです。

まとめると、NISA 口座という箱に株式や投資信託(様々な株式などが袋詰めになっている金融商品)などを入れて運用すると、利益に税金がかからないメリットがあると思えばいいでしょう。

(引用:これだけやれば大丈夫! お金の不安がなくなる資産形成1年生)

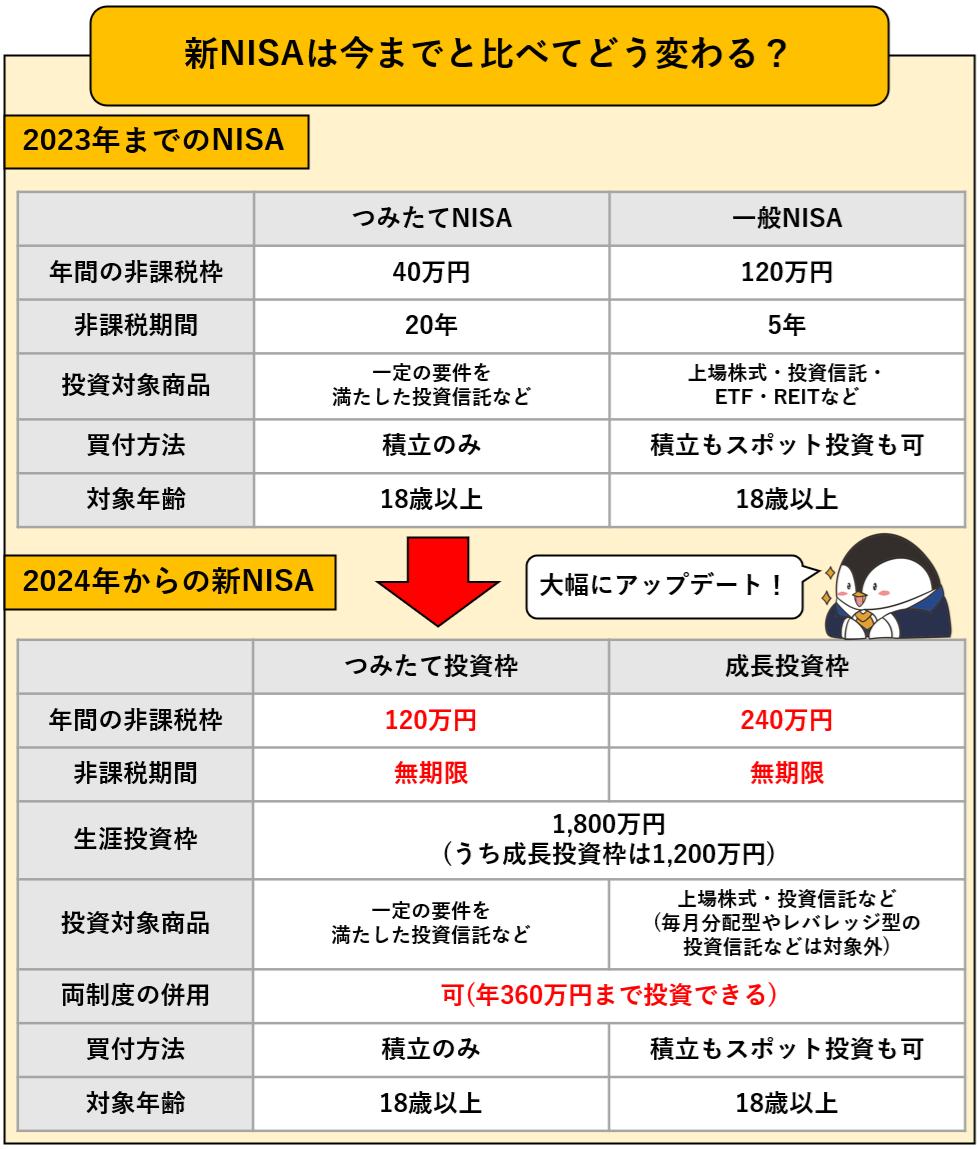

そんなNISA制度は、2024年から新NISAという形でアップデートされました。

従来との変更点は色々とありますが、ひとまずは以下の2つだけ押さえておきましょう。

非課税枠とは、NISA口座において、1月1日から12月31日までの1年間で投資できる上限額のことです。

今までのつみたてNISAの非課税枠は年40万円でしたが、新NISAではつみたて投資枠と名称が変わり、年120万円に拡大しました。また、一般NISAの非課税枠は年120万円でしたが、こちらも新NISAでは成長投資枠と名称が変わり、年240万円に拡大しました。

非課税枠が大きくなればそれだけ、投資できる金額も大きくなるため、将来的な利益も増えることが期待できます。従来のNISAは非課税枠の小ささがネックでしたが、新NISAではだいぶ改善されたと言えるでしょう。

非課税枠が拡大したことで、毎月などの頻度でコツコツ買付する積立投資に関しても、つみたて投資枠では月10万円、成長投資枠では月20万円まで可能になります。さらに、つみたて投資枠と成長投資枠の併用も可能になったため、新NISAは最大で年360万円(月30万円)まで投資できます。

非課税期間とは、利益に税金がかからず運用できる期間のことです。非課税期間が終了するまではどのタイミングで売却しても、利益に税金がかかりません。

今までのつみたてNISAは投資商品を購入した年から数えて最長20年、一般NISAは最長5年でした。それが新NISAでは、つみたて投資枠、成長投資枠ともに非課税期間が無期限となり、いつまでも利益に税金がかからずに運用を続けられます。

つまり、たとえば30年間などかなり長く運用を続けた際も、将来的に増えた利益をすべて非課税で受け取れるため、より長期運用に適した制度になりました。

2024年12月に法改正!iDeCoで資産形成するためのポイント

(引用:これだけやれば大丈夫! お金の不安がなくなる資産形成1年生)

「iDeCo」とは? 理解するポイント

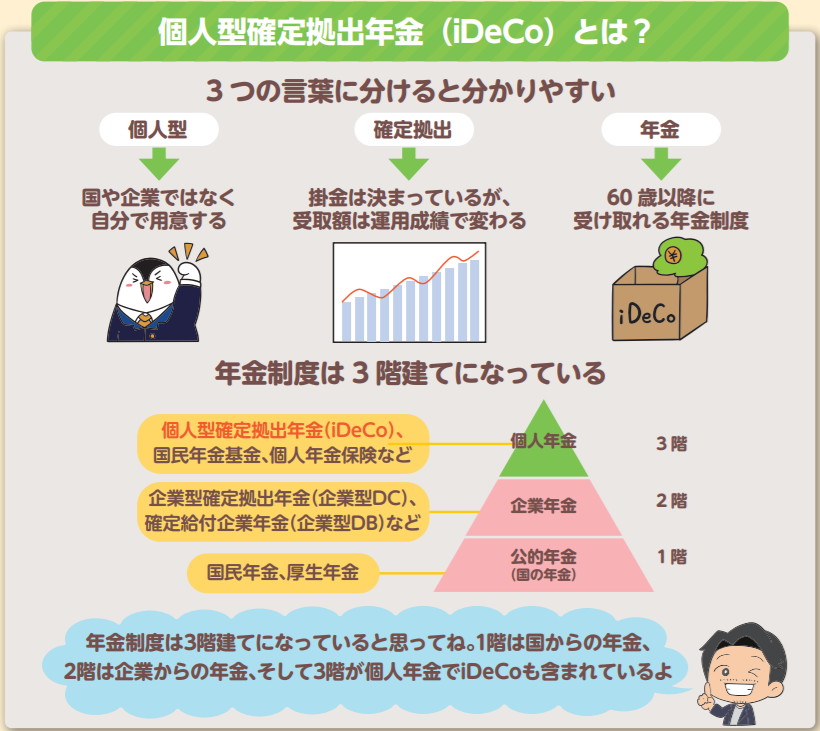

iDeCoは個人型確定拠出年金の愛称ですが、個人型確定拠出年金は、「個人型」と「確定拠出」と「年金」の3つの言葉に分けると理解しやすいです。

まず「個人型」とは、国や企業に頼るのではなく「自分」で用意するものだと思ってください。

次に「確定拠出」とは、掛金の額は決まっているけど、運用成績によって将来受け取る額が変わるという意味です。反対に将来もらえる額が決まっているのは、確定給付と言います。

最後に「年金」とは、60 歳以降に受け取れる年金制度のことです。

ちなみに、年金制度は大きく分けると3階建てになっており、1階は国民年金や厚生年金といった国が用意する公的年金です。2階は会社が用意する企業年金で、企業型確定拠出年金(企業型DC)や確定給付企業年金(企業型DB)などがあります。そして3階が自分で用意する個人年金で、個人型確定拠出年金であるiDeCoもここに含まれます。

2024年12月iDeCoの制度改正とは?

そんなiDeCoは2024年12月の制度改正により、2つの変更点があります。

一つ目はiDeCo拠出限度額変更で、確定給付型の他制度を併用する場合(公務員を含む)のiDeCoの拠出限度額が1.2万円から2万円に引上げられます。つまり、会社員や公務員の方はiDeCoの掛金の上限がやや大きくなったイメージでいいでしょう。

また二つ目は、iDeCo加入時等の事業主証明書の廃止です。こちらの方が待望の改正となったので大変話題になりましたが、今までは会社員や公務員の方にiDeCoに加入する際は、会社が発行する「事業主の証明書」が必要でした。

つまり、会社員や公務員だとiDeCoを始めるのに会社の許可が必要だったんですが、2024年12月から廃止となり、事業主証明書不要でiDeCoに申込みできます。これはかなりの朗報であり、会社員の方もiDeCoを始めるハードルがグッと下がったので、老後資金の準備をしていく際には、iDeCoの利用も検討するといいでしょう。

まとめ

今は新NISAやiDeCoなど素晴らしい制度がありますから、資産運用を始めたい人にとって非常に良い時代と言えます。

この年末年始のタイミングこそ、資産形成の一歩を踏み出すにはベストな時期ですから、ぜひスタートしてみてください!

※本記事に掲載されている全ての情報は、2024年12月2日時点の情報に基づきます。

※あくまでも小林亮平さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

1989年生まれ。横浜国立大学経営学部卒業後、三菱UFJ銀行に入行。同行退社後、YouTube「BANK ACADEMY」で新NISAやふるさと納税など資産運用の入門知識を発信しており、チャンネル登録者数は70万人を超える。「超初心者でも理解できるよう優しく伝える」をモットーに、自作のイラストを駆使した解説や、フォロワーから頂いた質問への丁寧な返事が好評を得ている。

新刊『イラストと図解で丸わかり! 世界一やさしい新NISAの始め方』(KADOKAWA)はAmazonベストセラー1位獲得。

X(@ryoheifree):https://x.com/ryoheifree

BANK ACADEMY / バンクアカデミー:https://www.youtube.com/@bankacademy