【信用取引のしくみと注意点】 “3倍のリターン”の裏にあるリスク

信用取引は通常の現物取引よりも大きく利益が得られる可能性がある一方で、使い方を誤ると大きな損失を被ることもある取引手法です。そうしたことから、「危険だ」「やめたほうがよい」という意見も耳にしたことがあるかと思います。本記事では、信用取引の基本のしくみと注意点を解説します。ハイリターンを期待して安易に利用を始める前に、リスクをしっかり理解した上で冷静に判断できるようになることが重要です。

信用取引、やめたほうがいいの?

信用取引と聞いて皆さんはどのようなイメージを持たれるでしょうか。バブル崩壊を経験した方の多くは危ないからやめたほうがいいと思われているのではないでしょうか。実際に信用取引を行った結果、大きな損失を被ったことのある方も数多くいらっしゃると思います。

一方で、大きく稼げる取引というイメージを持っている方もいらっしゃるでしょう。やり方次第では手元の資金以上の取引により大きなリターンを得ることができる。こうしたイメージからいえることは、「ハイリスク・ハイリターン」な取引であるということです。信用取引は、想定通りの動きとなれば大儲けできる反面、想定外の動きとなれば大きな損失を被る可能性もあります。それでは、実際にはどのようなしくみの取引なのでしょうか。ここからは、もう少し踏み込んで具体的に解説していきます。

信用取引とは?

信用取引とは、証券会社が顧客である投資家にお金や株式、ETF(上場株式投資信託)を貸すことで行われる売買取引が該当します。顧客である投資家は、一定の保証金(委託保証金)を証券会社に担保として差し入れることで信用取引を行うことができます。

委託保証金は、約定価額(売買金額)の30%以上(※)と決まっています。

例えば、100万円分の株式を購入する場合には、30万円以上の委託保証金を入れなければなりません。ここから言えることは、手元に30万円あれば100万円分の取引ができるということです。つまり、最大で手元資金の約3.3倍となる取引を行うことができるのです。そのため、通常の現物取引を行うのに比べて、3倍以上のリターンが得られる可能性があります。なお、委託保証金は、現金のほか、上場株式や国債、地方債などを担保として用いることもできます。

※例外として、レバレッジ型・ダブルインバース型ETFおよびETNの委託保証金は60%以上とされています。

2種類ある信用取引

信用取引には、制度信用取引と一般信用取引の2種類があります。

・制度信用取引

制度信用取引とは、証券取引所により取引の対象となる銘柄や品貸料(逆日歩)、借りたお金や株式の返済期限などが決められている取引をいいます。

制度信用取引では、証券会社は信用取引に必要となる資金や株式が不足している場合に、証券金融会社(※)から資金や株式を借り入れることができます。そして、借り入れた資金や株式をもとに顧客に貸付を行います。具体的には、証券金融会社は品貸料を支払うことでほかから株式などを調達し証券会社に貸し付けています。これを貸借取引といいます。貸借取引では、お金や株式の貸付は、申込日から起算して3営業日目に行われます。

・一般信用取引

もう一つの一般信用取引は、借りたお金や株式などの返済期限などの取引条件を顧客と証券会社の間で自由に決定できる取引です。制度信用取引で可能な貸借取引を利用することはできません。

これらの信用取引は、東京証券取引所のほか、名古屋、福岡、札幌証券取引所に上場する銘柄でも信用取引の対象となっていれば行うことができます。また、私設取引システム(PTS)市場でも信用取引を行える場合があり、取引の仕方次第では証券取引所よりも有利な価格で取引ができる可能性があります。

※証券金融会社は、内閣総理大臣の免許を受けている会社であり、証券金融会社だけが貸借取引の業務を行うことができます。

<制度信用取引と一般信用取引、通常の現物取引との違い>

| |

制度信用取引 |

一般信用取引 |

現物取引 |

| 委託保証金 |

約定価額の30%以上 |

約定価額の30%以上 |

必要なし。手元の資金で取引 |

| 貸借取引 |

利用可能 |

利用不可 |

利用不可 |

| 手数料 |

金利、貸株料、委託手数料など |

金利、貸株料、委託手数料など |

委託手数料など |

| 返済期限 |

最長6ヵ月 |

証券会社が決定 |

なし |

| 対象銘柄 |

証券取引所が選定した銘柄 |

証券会社が定める銘柄 |

全上場銘柄 |

※新株予約権証券及び上場廃止の基準に該当した銘柄、その他不適当な銘柄は信用取引が禁止されています。

信用取引における売買の考え方

信用取引では、株価が上がった場合だけではなく下がった場合にも利益を得ることができます。これが現物取引と異なる点です。

例えば、株価が上がると予想した場合は証券会社からお金を借りて株式を買います。そして返済期限までに株価が値上がりした場合は、売却し借りたお金を返済して残った差額が利益となります(実際には金利や委託手数料がかかります)。

なお、別途資金を調達し、証券会社に借りたお金を返済することで購入した株式を引き取ることもできます。これを現引きといいます。

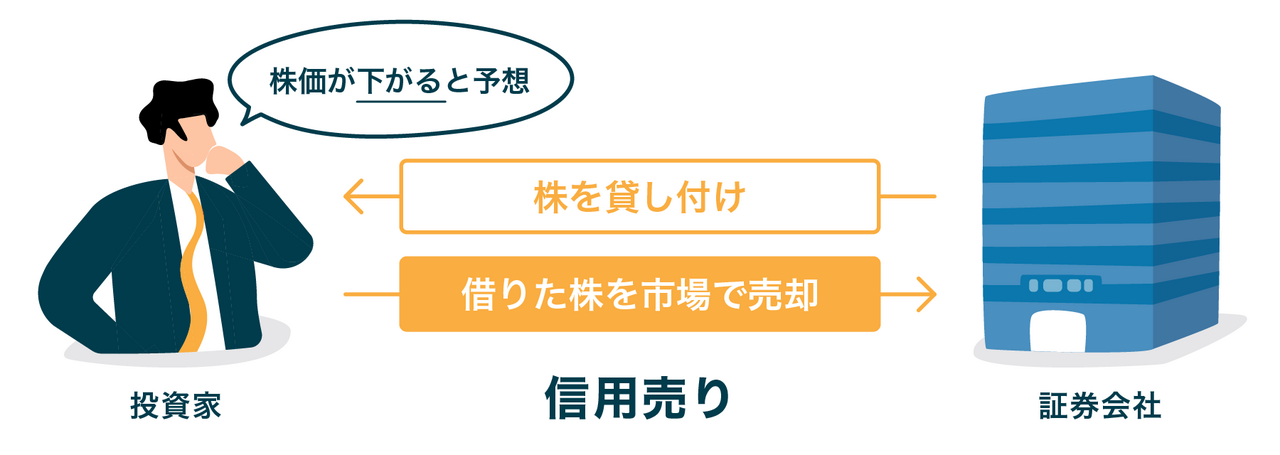

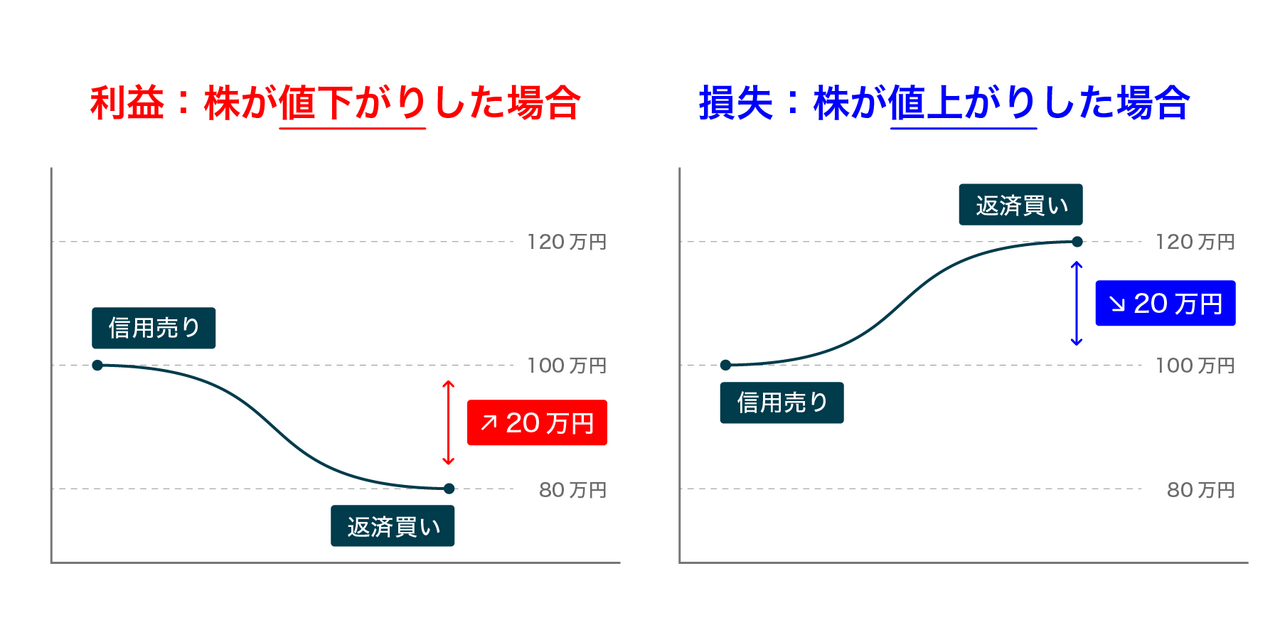

一方で、株価が下がると予想した場合は証券会社から株式を借りて売却します。そして、株式の返済期限内に値下がりした場合は、株式を買い戻すことで株式を返済して残った差額が利益となります(実際には貸株料や委託手数料がかかります)。

なお、別途株式を調達し、証券会社に借りた株式を返済することで売却して得たお金を受け取ることもできます。これを現渡しといいます。

株価が上がると思えば証券会社からお金を借り、株価が下がると思えば証券会社から株式を借りて売買します。想定通りの結果となれば、いずれにせよ利益を得ることができる点が信用取引の特徴です。そのため、経済情勢が不安定となり、株式市況が悪化した場合には株式を借りて売ることで利益を稼ぐことができる点は現物取引にはないメリットといえます。

信用取引が「やめとけ」「危険」といわれる理由

それではなぜ、信用取引にはネガティブなイメージがあるのでしょうか。「やめとけ」「危険」といわれる理由の一番は、レバレッジ取引にあります。レバレッジとは、てこの原理を意味し、少ない元手で大きな利益を狙うことをいいます。

信用取引では、手元の資金以上の取引ができます。想定通りの動きをすれば、効率よく利益を生み出すことができますが、一方で想定とは逆に動いた場合には多額の損失を被る可能性があります。

ただし、無限に損失が拡大するわけではありません。一般的に、信用取引においては一定割合まで損失が生じた場合に追加保証金が求められます。これを追証(おいしょう)といいます。具体的には、委託保証金の残額が約定価額の20%を下回る場合には、約定価額の20%を満たす金額を、損失計算が生じた日から起算して翌々営業日の正午までに、顧客から徴収しなければなりません。

例えば、30万円の委託保証金をもとに100万円分の株式を購入した場合、約定価額の20%は20万円となります。つまり、10%の損失が発生した場合には委託保証金の残額が20万円になってしまうため、10%以上の損失が発生した場合には追加で保証金を入れなければならないのです。もし、株価が大きく変動することがあれば追証になることは十分あり得ます。追加で保証金を払いたくない場合には、損切りせざるをえません。気づいたら入れた保証金がないなんてこともありえます。これがハイリスク・ハイリターンである所以なのです。

なお、3.3倍の取引をせず、委託保証金に余裕を持たせることもできます。100万円分の株式を売買する際に50万円分の委託保証金を入れることで、レバレッジ2倍といったこともできます。そのため、リスク管理をいかにできるか、大きな変動があったときに慌てず対応ができうるかどうかも信用取引では現物取引以上に求められることになります。現物取引でも十分ハラハラドキドキを感じる方は、それ以上の緊張感が伴う信用取引はできるだけ避けるほうが無難でしょう。

まとめ

ここまで信用取引の基本について解説してきました。信用取引では株価が下落しているときでも利益を得ることができるメリットがある反面、取引の仕方によっては大きな損失につながる可能性があります。

そのため、まずは仕組みやリスクを正しく理解し、自身の資金状況や経験に照らして無理のない範囲で判断することが何より重要です。信用取引は、決して誰にでも気軽に勧められるものではありません。興味を持った方は、焦らず知識を深め、必要に応じて証券会社の説明資料やサポートを確認したうえで、慎重に向き合うようにしましょう。

※本記事に掲載されている全ての情報は、2025年11月21日時点の情報に基づきます。

※あくまでも伊藤亮太さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。